一、会计概论

2015-05-18 11:15:15 34 举报AI智能生成

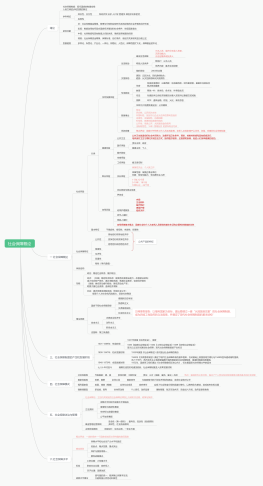

会计概论是研究企业和其他组织的财务活动,以及如何记录、分类、汇总和解释这些活动的科学。它涵盖了从基本会计原理到复杂的财务报告的各个方面。会计不仅是一种技术,也是一种语言,它为企业管理者、投资者、债权人等利益相关者提供了关于企业财务状况和运营效果的信息。通过会计,我们可以了解企业的盈利能力、偿债能力、经营效率等关键指标,从而做出明智的经济决策。

模板推荐

作者其他创作

大纲/内容

0 条评论

下一页