第二章账户与复式记账

2016-06-24 09:40:08 0 举报AI智能生成

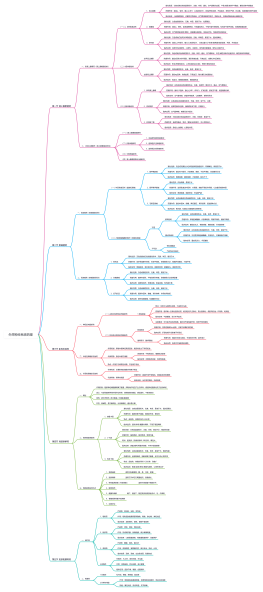

第二章主要探讨了账户与复式记账的基础知识。账户是会计记录和分类财务交易的工具,每个账户都有一个唯一的名称和余额。复式记账是一种会计方法,它要求每一笔交易都要在两个或更多的账户中进行双重记录,以反映资金的来源和去向。这种方法有助于保持账目的平衡,确保所有的财务信息都被准确无误地记录和报告。通过理解和掌握账户和复式记账的基本概念,读者可以更好地理解和应用会计原则,从而进行有效的财务管理。

模板推荐

作者其他创作

大纲/内容

0 条评论

下一页