预算统计流程

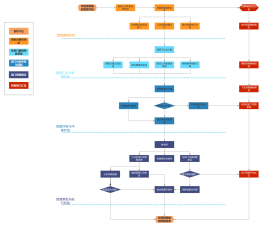

2016-10-19 15:58:24 0 举报预算统计流程是一个系统性的、有组织的财务管理过程,主要包括预算编制、执行、监控和分析四个环节。首先,根据公司的战略目标和业务需求,各部门编制预算草案,然后由财务部门汇总并制定总预算。预算执行阶段,各部门按照预算进行支出,同时财务部门负责监督和控制预算执行情况。预算监控环节,通过定期对比实际支出与预算目标,发现预算执行中的问题并及时调整。最后,通过预算分析,评估预算执行效果,为下一期预算编制提供参考。这一流程旨在提高公司财务管理效率,确保资源的有效利用。