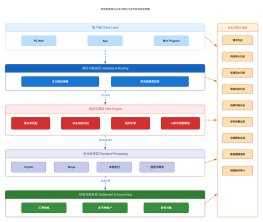

授信审批流程(本地风控模式)

2016-11-09 16:37:48 0 举报授信审批流程(本地风控模式)通常包括以下步骤:首先,客户向银行申请贷款,提交相关材料。然后,银行对客户的信用状况进行初步评估,包括客户的信用记录、收入状况、负债情况等。如果初步评估结果符合银行的授信标准,银行将进一步进行风险评估,包括对客户的还款能力、担保物价值等进行详细分析。如果风险评估结果仍然符合银行的授信标准,银行将批准贷款申请,并与客户签订贷款合同。最后,银行将按照合同约定向客户提供贷款。在整个授信审批流程中,银行会严格遵守相关法律法规和内部风险管理政策,确保业务稳健运行。

模板推荐

作者其他创作

大纲/内容

0 条评论

下一页