AI

推荐

模板社区

专题

登录

免费注册

首页

思维导图

详情

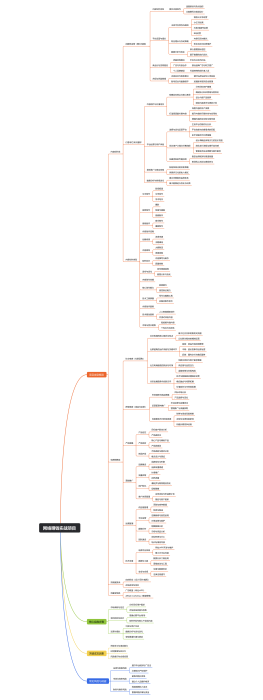

如何优化房贷还款方式?

2025-04-17 21:11:41

0

举报

分享方式

免费使用

AI智能生成

如何优化房贷还款方式?

用户旅程地图

模板推荐

作者其他创作

大纲/内容

理解等额本金和等额本息

等额本金还款方式

每月还款金额递减

每月偿还本金固定

每月利息随剩余本金减少而减少

总利息支出较少

利息计算基于剩余本金

随着本金的逐渐偿还,利息减少

初期月供较高

需要支付较多本金

利息部分随本金减少而减少

等额本息还款方式

每月还款金额固定

每月偿还本金和利息的总和保持不变

利息和本金按比例分配到每个月

总利息支出较多

利息计算基于贷款总额

由于每月还款额固定,利息部分在整个还款期中较高

月供压力较均匀

每月还款额一致,便于财务规划

利息部分在前期占比较大,后期本金占比较大

比较两种还款方式的优缺点

等额本金的优势

节省总利息支出

随着本金的偿还,利息减少,长期来看节省成本

适合提前还款

由于每月本金固定,提前还款时减少的利息较多

等额本金的劣势

初期还款压力大

每月需要支付较多的本金,可能影响现金流

月供不固定,难以规划

每月还款金额递减,不易于长期财务规划

等额本息的优势

月供固定,便于规划

每月还款额一致,便于安排家庭预算

初期还款压力较小

利息部分占比较大,初期月供较低

等额本息的劣势

总利息支出较多

由于利息计算基于贷款总额,长期来看利息成本较高

不适合提前还款

提前还款时,节省的利息相对较少

个人财务状况分析

收入稳定性

收入稳定者可考虑等额本息

稳定的收入有助于应对固定月供

收入波动者可考虑等额本金

递减的月供有助于应对收入波动

现金流状况

现金流充足者可选择等额本金

能够应对初期较高的还款额

现金流紧张者可选择等额本息

固定月供有助于保持现金流稳定

提前还款计划

有提前还款打算者适合等额本金

可以减少长期利息支出

无提前还款打算者适合等额本息

可以享受固定的月供带来的便利

贷款期限考虑

短期贷款者

短期贷款者可考虑等额本金

由于贷款期限短,递减的月供影响较小

长期贷款者

长期贷款者需权衡两种方式的利息差异

长期贷款利息差异较大,需仔细计算比较

利率变动风险评估

固定利率贷款

固定利率下等额本金更节省利息

利率不变,等额本金长期节省利息

浮动利率贷款

浮动利率下需考虑未来利率走势

利率上升时等额本金节省更多,利率下降时等额本息可能更优

其他影响因素

税收优惠

了解是否有税收优惠政策

一些国家或地区可能对房贷利息有税收减免

贷款产品特性

比较不同银行或金融机构的贷款产品

不同产品可能有额外的优惠或限制条件

个人风险偏好

风险偏好低者可能更倾向于等额本息

固定月供带来的稳定性符合风险厌恶者的需求

风险偏好高者可能更愿意选择等额本金

递减月供带来的长期节省可能更吸引风险偏好者

实际操作建议

咨询专业财务顾问

获取个性化建议

根据个人情况定制最优还款方案

使用在线贷款计算器

模拟不同还款方式的还款计划

通过工具直观比较两种还款方式的差异

考虑未来收入变化

预测未来可能的收入变化

根据收入预测选择更合适的还款方式

评估提前还款可能性

分析提前还款的可行性和成本效益

提前还款可能会影响还款方式的选择

考虑家庭财务规划

结合家庭整体财务状况做出决策

考虑家庭其他财务目标和责任,如教育基金、退休金等

关注市场利率趋势

考虑利率走势对还款方式的影响

利率上升或下降都可能影响两种还款方式的优劣

如何通过"法拍房"捡漏?风险与机会

收藏

立即使用

网络赚钱实战项目

收藏

立即使用

初一数学知识要点

收藏

立即使用

初升高知识必备

收藏

立即使用

互联网产品的营销之道

银发书生

职业:本科

去主页

Collect

Get Started

还款流程

Collect

Get Started

贴现还款

Collect

Get Started

融资人还款

Collect

Get Started

中心还款

评论

0

条评论

下一页

图形选择

思维导图

主题

补充说明

AI生成

修改AI描述

去编辑

重新生成

提示

关闭后当前内容将不会保存,是否继续?

取消

确定

Document