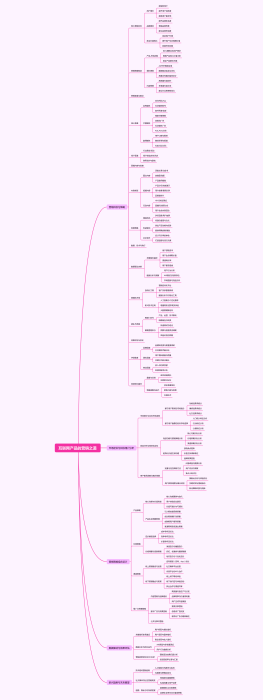

跨国公司合并报表的货币转换方法

2025-04-24 19:51:36

0

举报

在编制跨国公司合并报表时,货币转换方法主要遵循国际财务报告准则(IFRS),并常采用当前汇率对境外子公司财务报表中的资产、负债、收入及费用项目进行转换。核心转换方法包括使用以下两种汇率,当前汇率(即期末汇率)和历史汇率(即交易时的汇率),以确保转换的准确性。 【文档类型】:规范性指导文件 【修饰语】:准确、全面、国际财务报告准则 通过适当地运用上述汇率,合并报表提供了集团的统一经济现状,即使各实体处于不同的经济环境中。整个过程要求严谨的操作标准,以维护财务信息的真实性和透明度。

货币转换的必要性

跨国公司运营涉及多币种

不同国家的子公司使用当地货币

总部需要统一货币单位进行财务分析

满足国际财务报告准则(IFRS

IFRS要求跨国公司提供可比的财务信息

货币转换是实现财务信息可比性的关键步骤

防范汇率风险

汇率波动可能影响财务报表的准确性

适当的货币转换方法有助于减少汇率风险

货币转换的基本原则

历史汇率法

使用交易发生时的汇率进行转换

保持交易时的汇率信息

适用于交易日与报告日接近的情况

简化处理流程

减少汇率变动对财务报表的影响

便于会计人员操作和理解

现行汇率法

使用报告期末的汇率进行转换

反映最新的汇率信息

适用于报告期与交易日相隔较远的情况

提高财务报表的时效性

使报表更贴近当前经济状况

有助于投资者和管理者做出决策

货币转换的具体方法

单一汇率法

对所有资产和负债使用同一汇率

简化计算过程

适用于汇率波动不大的情况

保持报表的整洁性

避免因汇率差异产生的复杂调整

便于阅读和分析

时间加权法

根据资产和负债的持有时间使用不同汇率

更准确地反映汇率变动的影响

适用于汇率波动较大的情况

增加报表的准确性

提供更真实的财务状况

有助于评估长期资产和负债的价值

货币性项目与非货币性项目的区分

货币性项目按现行汇率转换

现金、应收账款等

反映当前的货币价值

非货币性项目按历史汇率转换

固定资产、存货等

保持原始交易的货币价值不变

货币转换过程中的挑战

汇率选择的复杂性

选择合适的汇率进行转换

需要考虑交易发生时间与报告时间的关系

需要关注汇率市场的波动情况

汇率变动对利润的影响

汇率上升或下降可能影响利润表现

需要进行敏感性分析以评估风险

会计政策的一致性

确保各子公司会计政策的一致性

便于合并报表的编制

减少因政策差异导致的调整工作

处理不同国家的会计准则差异

可能需要进行额外的调整和解释

确保财务信息的可比性

税务影响的考量

考虑汇率变动对税务的影响

税务计算可能依赖于货币转换结果

需要与税务顾问合作确保合规

避免双重征税问题

确保在不同国家的税务报告中避免重复征税

需要了解并应用相关国际税务协议

货币转换的监管要求

遵守国际财务报告准则(IFRS

遵循IFRS关于货币转换的具体规定

确保财务报告的国际可比性

满足投资者和监管机构的要求

适应IFRS的持续更新

关注IFRS的最新变化

及时调整货币转换方法以符合新规定

遵循当地会计准则和法规

满足东道国的会计和报告要求

确保在每个国家的财务报告都符合当地法规

可能需要进行额外的调整以适应当地规定

处理跨国税务合规问题

确保财务报告符合国际和国内税务法规

避免因不合规导致的法律风险

货币转换的未来趋势

技术在货币转换中的应用

利用先进的财务软件进行自动化转换

减少人为错误

提高转换效率和准确性

大数据和人工智能在汇率预测中的作用

更准确地预测汇率变动

为货币转换提供科学依据

全球会计准则的进一步统一

推动全球会计准则的进一步融合

减少不同准则之间的差异

简化跨国公司的财务报告流程

应对全球化带来的新挑战

适应全球市场和经济环境的变化

确保财务报告的全球适用性和透明度