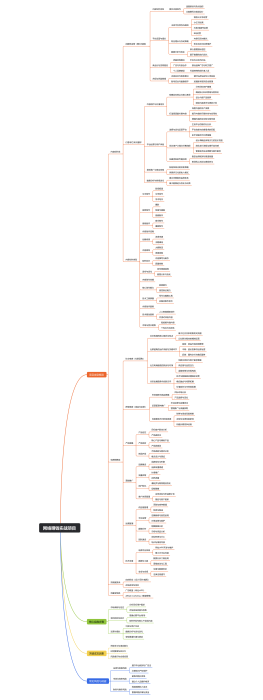

企业偿债能力指标的局限性及改进方法

2025-04-24 13:45:45 0 举报AI智能生成

企业偿债能力指标的局限性及改进方法

模板推荐

作者其他创作

大纲/内容

0 条评论

下一页