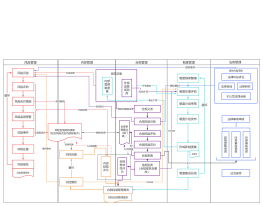

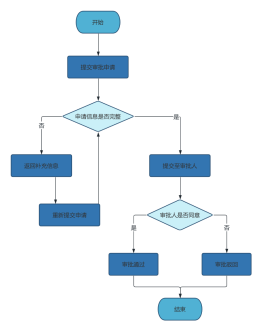

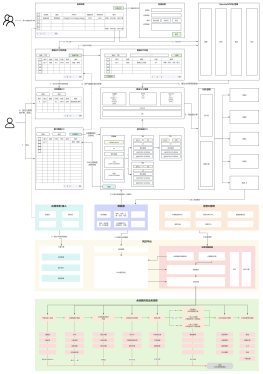

授信审批流程(本地风控模式)

2016-11-09 16:37:48 0 举报授信审批流程(本地风控模式)是指银行或金融机构在对客户进行授信时,采用的一种风险控制方法。这种模式下,银行或金融机构会根据自身的风险承受能力和客户的信用状况,对客户的贷款申请进行审批。审批流程通常包括客户信息收集、客户信用评估、授信额度确定、授信合同签订等环节。在这个过程中,银行或金融机构会通过内部风控系统对客户的信息进行分析和评估,以确保授信业务的安全性和合规性。这种模式可以帮助银行或金融机构更好地控制风险,提高业务效率。

模板推荐

作者其他创作

大纲/内容

0 条评论

下一页