资产证券化

<div>:资产证券化是把缺乏流动性,但具有未来现金流的应收帐款等资产汇集起来,通过结构性重组,将其转变成可以在金融市场上出售和流通的证券,据以融通资金的过程</div>

1.资产选择标准:未来现金流收入稳定

行估值是要两个价格,一个外评价格一个内评价格。外评价格当然是外评公司给估值的啦,内评价格就是银行自己评估的价值<br>

所有的估值都必须基于详尽的尽职调查,毕竟这是折价变卖银行资产,一旦涉及损失就必须要求支行对最终形成的结果负责。可以说估值报告中的每一句话都要斟酌推敲,确保是有依据经得起内审外审各种审的。因此可以说不良贷款打包转让的尽职调查要比放款前的尽调细致得多得多

这阶段的尽职调查就是手段多样无所不用其极,反正就是要把借款人保证人抵押物兜底翻,对所有犄角旮旯的资产都要写清楚并作价。在各种有效资产的市场价值加总后,再根据各家行不同的计算方式(比如扣减资金成本或者乘个变现系数),形成银行自己的内评价格。

2.资产进行打包,构建资产池。[注意资产的同质性]

骨头带肉

如何派息“瀑布”结构(waterfall structure)

发行人将收到的资产池中的所有本息,按照层级以“瀑布”结构(waterfall structure)自高而低向CMBS投资人派发本息

<img src="http://img.mp.itc.cn/upload/20161212/1e4939915d604e6fafc16ade777e8edb_th.png">

<span style="font-size: 13px;">借款人提前还款会使贷款人遭遇再投资风险</span><br>

一般是5-4-3-2-1的罚款规则,如果借款人在第一年提前还款,需支付贷款余额的5%作为罚金,第二年是4%,依此类推

提前偿付罚金

<span style="color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; font-size: 16px; line-height: 26px;">资产证券化产品承销的道德风险</span>

信用风险留存(risk retention)规则

该规则要求发行人(sponsor)必须至少持有一定比例的资产证券化债券,而不是如金融危机之前那样,将所有证券化债券都卖给投资人

《多德-弗兰克法案》第941章,公布了风险留存规则。风险留存规则对MBS已于2015年12月生效,其他资产将在2016年12月24日实施。该规则要求发行人必须持有新发行证券化债券5%的信用风险,并不得对所持有证券化债券的信用风险进行出售、对冲或转移

不良资产处理

<span style="color: rgb(34, 34, 34); font-family: 'Helvetica Neue', Helvetica, Arial, sans-serif; line-height: 22.1px;">1、增加投资,继续运转。</span>

<span style="color: rgb(34, 34, 34); font-family: 'Helvetica Neue', Helvetica, Arial, sans-serif; line-height: 22.1px;">2、资产重组,腾笼换鸟</span>

<span style="color: rgb(34, 34, 34); font-family: 'Helvetica Neue', Helvetica, Arial, sans-serif; line-height: 22.1px;">合作处置,</span><span style="color: rgb(34, 34, 34); font-family: 'Helvetica Neue', Helvetica, Arial, sans-serif; line-height: 22.1px;">联合同行业优质企业,对不良资产进行重组</span>

输血重组

<span style="color: rgb(34, 34, 34); font-family: 'Helvetica Neue', Helvetica, Arial, sans-serif; line-height: 22.1px;">3、引进资源,重新创业。</span>

<span style="color: rgb(34, 34, 34); font-family: 'Helvetica Neue', Helvetica, Arial, sans-serif; line-height: 22.1px;">从四大行剥离出来的信达、华融、长城、东方不良资产行的年报中即可知晓不良资产根本无法获利,完全依靠财政和其他渠道的补贴和融资;</span><font color="#222222" face="Helvetica Neue, Helvetica, Arial, sans-serif"><span style="line-height: 22.1px;">财政部作为唯一股东向每家AMC(俗称坏账银行)注资100亿元,说白了就是用纳税人的钱去处置银行坏账</span></font>

<span style="color: rgb(34, 34, 34); font-family: 'Helvetica Neue', Helvetica, Arial, sans-serif; line-height: 22.1px;">买断</span>

子主题

<span style="color: rgb(34, 34, 34); font-family: 'Helvetica Neue', Helvetica, Arial, sans-serif; line-height: 22.1px;">之所以能够成交,一方面买卖双方信息不对称,另一方面,双方可组合利用的资源不同</span>

在严格的考核压力下,不少银行在季末或年末等关键时间节点利用同业资金或者理财资金对接不良资产,实现不良资产出表,以降低不良率。<span style="color: rgb(34, 34, 34); font-family: 'Helvetica Neue', Helvetica, Arial, sans-serif; line-height: 22.1px;">良资产出表,现在最流行,接触比较多方式还是先买出去,再接回来。</span>

核销

核销叫做账销案存,只是从报表上反映不出这笔贷款,还是要去清收的,银行还是债务人。<span style="color: rgb(34, 34, 34); font-family: 'Helvetica Neue', Helvetica, Arial, sans-serif; line-height: 22.1px;">核销的全称叫账销案存,因此核销资产一定是损失类的,所以银行才会销账。销账之后,债权关系不受影响,只是在账面上这笔贷款银行已经视作全部亏损,再有回收记为利润。</span>

转让

转让是直接把贷款的债权转让给了资产公司,卖出去的钱就当做了现金清收,剩余的按照市场处置损失来核销,市场处置损失核销的部分就是账销案销

资产证券化

通过将不良资产划入某些“资产池”,把池里的产品打包成低本金,高浮动收益的证券产品,转让给同业(资产管理公司,基金公司等)或个人投资者(理财产品等)。

通过结构化的分层设计以及增信措施,对应不同风险偏好的投资者

信托公司是一种“大投行”的角色,既可做中间的SPV,又可做不良资产的批发商

冰冻

根雕

阶段性处置:主要包括债转股、债务重组、诉讼及诉讼保全、以资抵债、资产置换、企业重组、实物资产再投资完善、实物资产出租、实物资产投资等方式

终极处置:主要包括破产清算、拍卖、招标、协议转让、折扣变现等方式

<span style="color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; font-size: 16px; line-height: 26px;">贷款五级分类</span>

正常

关注

<span style="color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; font-size: 16px; line-height: 26px;">不良贷款(Non-Performing Loan)</span>

<span style="color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; font-size: 16px; line-height: 26px;">指借款人出现违约的问题贷款,通指借款人拖延还本付息达三个月之久,这样的贷款即被确认为不良贷款</span>

<strong style="border: 0px; margin: 0px; padding: 0px; font-size: 16px; color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; line-height: 26px;"><span style="border: 0px; margin: 0px; padding: 0px; text-decoration: underline;">不良资产证券化(</span></strong><strong style="border: 0px; margin: 0px; padding: 0px; font-size: 16px; color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; line-height: 26px;"><span style="border: 0px; margin: 0px; padding: 0px; text-decoration: underline;">NPAS)</span></strong>

<strong style="border: 0px; margin: 0px; padding: 0px; font-size: 16px; color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; line-height: 26px;"><span style="border: 0px; margin: 0px; padding: 0px; text-decoration: underline;">不良资产证券化(</span></strong><strong style="border: 0px; margin: 0px; padding: 0px; font-size: 16px; color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; line-height: 26px;"><span style="border: 0px; margin: 0px; padding: 0px; text-decoration: underline;">NPAS, <span style="border: 0px; margin: 0px; padding: 0px;">Non-performing asset securitization</span></span></strong><strong style="border: 0px; margin: 0px; padding: 0px; font-size: 16px; color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; line-height: 26px;"><span style="border: 0px; margin: 0px; padding: 0px; text-decoration: underline;">)</span></strong>

<span style="color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; font-size: 16px; line-height: 26px;">NPAS常用的基本交易结构有三种</span>

<span style="color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; font-size: 16px; line-height: 26px;">商用房产抵押贷款支持证券结构(CMBS结构)</span>

<span style="color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; font-size: 16px; line-height: 26px;">抵押贷款债务证券结构(CDO结构)</span>

<span style="color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; font-size: 16px; line-height: 26px;">清算信托结构(LT结构)</span>

<strong style="border: 0px; margin: 0px; padding: 0px; font-size: 16px; color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; line-height: 26px;"><span style="border: 0px; margin: 0px; padding: 0px; text-decoration: underline;">就是以不良资产(主要是不良贷款)所产生的现金流作为偿付基础,发行资产支持证券的业务过程</span></strong>

<strong style="border: 0px; margin: 0px; padding: 0px; font-size: 16px; color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; line-height: 26px;"><span style="border: 0px; margin: 0px; padding: 0px; text-decoration: underline;"><strong style="border: 0px; margin: 0px; padding: 0px;"><span style="border: 0px; margin: 0px; padding: 0px;">不良资产证券化包括不良贷款(</span></strong><strong style="border: 0px; margin: 0px; padding: 0px;"><span style="border: 0px; margin: 0px; padding: 0px;">NPL</span></strong><strong style="border: 0px; margin: 0px; padding: 0px;"><span style="border: 0px; margin: 0px; padding: 0px;">)、准履约贷款(</span></strong><strong style="border: 0px; margin: 0px; padding: 0px;"><span style="border: 0px; margin: 0px; padding: 0px;">SPL</span></strong><strong style="border: 0px; margin: 0px; padding: 0px;"><span style="border: 0px; margin: 0px; padding: 0px;">)、重组贷款、不良债券和抵债资产的证券化,其中不良贷款证券化占据主导地位</span></strong><span style="border: 0px; margin: 0px; padding: 0px;">。</span></span></strong>

<span style="color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; font-size: 14px; line-height: 26px;">美国资产证券化产品</span>

地产抵押贷款支持证券(MBS, mortgage- backed securities)

住宅抵押贷款支持证券(RMBS)

商业地产抵押贷款支持证券(CMBS)及其衍生证券(CMO)

资产支持证券(ABS, Asset-backed securities)

ABS则包括以汽车贷款、信用卡贷款、学生贷款等为基础资产的ABS及担保债务凭证(CDO)

CDO主要是以公司债、杠杆化银行贷款为基础资产的衍生证券

<span style="color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; font-size: 14px; line-height: 26px;">债券抵押债券(</span><strong style="border: 0px; margin: 0px; padding: 0px; font-size: 14px; color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; line-height: 26px;"><span style="border: 0px; margin: 0px; padding: 0px; font-size: 16px;">CBO</span></strong><span style="color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; font-size: 14px; line-height: 26px;">)</span>

<span style="color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; font-size: 14px; line-height: 26px;">贷款抵押债券(</span><span style="border: 0px; margin: 0px; padding: 0px; font-size: 16px; color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; line-height: 26px;"><strong style="border: 0px; margin: 0px; padding: 0px;">CLO</strong></span><span style="color: rgb(51, 51, 51); font-family: 微软雅黑, 宋体; font-size: 14px; line-height: 26px;">)</span>

CMBS是指将商业地产抵押贷款汇聚到一个资产池中,以商业地产未来收入作为偿债本息来源,通过资产证券化过程,以债券形式向投资者发行的证券

作为贷款人,银行将符合条件的商业地产抵押贷款转售给信托公司,后者进行资产证券化打包成不同层级的债券,并发售给投资人。通过这种结构性融资安排,银行在让渡部分收益的同时,提前将贷款回收,从而提升了放贷能力。

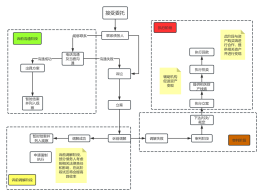

资产打包过程

资产池

(a)原始权益人对能产生未来收入的现金流的资产进行清理和估算,确定可用以证券化的资产,而后将这些资产进行汇集组合形成一个可证券化的资产池

SPV(<span style="color: rgb(51, 51, 51); font-family: arial, sans-serif; font-size: 14px; line-height: 24px; text-indent: 28px;">(Special Purpose Vehicle)</span>)

理念:资产证券化运行机制中最核心的设计是其风险隔离机制

形态:一个特殊目的机构,一个专门为实现资产证券化而设立的信用级别较高的机构

SPV的法律形态主要有信托、公司、有限合伙三种

角色及基本操作流程:从资产原始权益人(即发起人)处购买证券化资产,以自身名义发行资产支持证券进行融资,再将所募集到的资金用于偿还购买发起人基础资产的价款

作用:通过一系列专业手段降低了证券化的成本,解决了融资困难的问题,关键的是通过风险隔离降低了证券交易中的风险

证券设计

证券品种

发行期限

发行额

发行利率

发行价格

评级与增信

发售

<img src="http://img.mp.itc.cn/upload/20161212/86def0a8e7a14f0b92627cb1718aa47a_th.jpeg">

<img src="http://img.mp.itc.cn/upload/20161212/a25067c9530b40d587c2acad0a019c5a_th.jpeg">