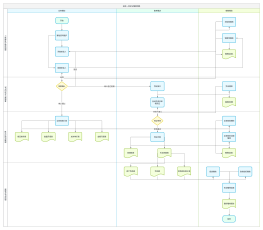

总体审计程序

风险评估

具体审计程序

检查

<br>

观察

<br>

询问

<br>

函证

<br>

内容

范围

金额较大

账龄较长

交易频繁但期末余额小

重大关联方交易

重大或异常交易

可能存在争议、舞弊或错误的交易

设计

消极

条件(同时满足)

重大错报风险低

涉及大量余额较小的账户

预期不存在重大错误

没理由相信被询证者不认真对待函证

重新计算

<br>

重新执行

<br>

分析

<br>

用作风险评估的

应当使用,但并非每个环节都用(对内控的了解)

用作实质性程序的

可以,not应当

考虑因素

适用性

评估的重大错报风险

针对同一认定的细节测试

数据的可靠性

来源

可比性

性质和相关性

控制的有效性

预期值的准确性

预测的可行性高低

信息的可分解程度

财务/非财务信息的可获得性

可接受的差异额

重要性

计划的保证水平

评估的重大错报风险

用做总体复核的

强制要求,应当使用

采用方法与风险评估基本相同