会计学(非专业用)期末考试知识点思维导图

2022-06-18 20:34:31 38 举报AI智能生成

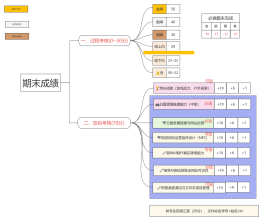

#2022学霸笔记#会计学期末考试 点赞的朋友会计学期末高分!

模板推荐

作者其他创作

大纲/内容

0 条评论

下一页