3.1电子货币

3.1.1电子货币的概念

<font color="#000000">概念:</font><font color="#ff0000">电子货币</font><font color="#000000">是以</font><font color="#ff0000">电子信息技术</font>为手段,以<font color="#ff0000">网络和电子设备</font>为基础,以<font color="#ff0000">电子机具</font>为媒介,以<font color="#ff0000">电子数据</font>(二进制数据)为存储和传递形式,以<font color="#ff0000">信息流代替实体价值</font>进行流通和支付的<font color="#ff0000">货币</font>形式

3.1.2电子货币的类型

1.按应用划分

(1)储值卡型电子货币和虚拟货币

(20行用卡型电子货币

3.1.3电子货币和传统货币的主要差别

1.发行机制不同

2.发行主体不同

3.传递方式和流通的地域范围不通

4.币值的可分性不同

5.货币真伪辨识技术不同

6.交易方式不同

7.存储空间不同

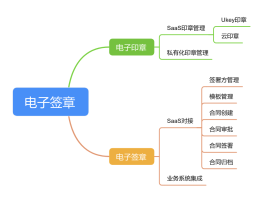

3.1.4电子钱包

电子钱包的类型

1.基于储值卡的电子钱包

2.基于计算机软件的网上支付电子钱包

概念总结

支付工具

是指在债务清偿和交易过程中资金转移的一种载体,是随着商品赊账买卖的产生而出现,后来,被用来支付地租,利息,税款,工资等

支票

是出票人签发,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或持票人的票据<br>

汇票

是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据

本票

是一个人向另-一个人签发的,保证即期或定期或在可以确定的将来的时间,对某人或其指定人或持票人支付一定金额的无条件书面承诺<br>

借记卡

是指由商业银行向社会发行的具有消费信用、转账结算、存取现金等全部或部分功能的支付工具,不能透支

贷记卡

是由银行或信用卡公司向资信良好的个人和机构签发的- -种信用凭证,持卡人可在指定的特约商户购物或获得服务

储值卡

是指非金融机构发行的具有电子钱包性质的多用途卡种,不记名,不挂失,适应小额支付领域

汇兑

是汇款人委托银行将其款项支付给收款人的结算方式

托收承付

是根据购销合同,由销货单位发货后委托银行向异地购货单位收取款项,由购货单位向银行承认付款的支付结算工具

委托收款

是收款人委托银行向付款人收取款项的结算方式

银行卡

是指由商业银行(含邮政金融机构)向社会发行的具有消费信用、转账结算、存取现金等全部或部分功能的信用支付工具

1.1支付工具

1.1.1支付工具的概念

是支付的<font color="#ff0000">媒介</font>,是<font color="#ff0000">传达</font>债权债务人支付指令、<font color="#ff0000">实现</font>债权债务清偿和货币资金转移的<font color="#ff0000">载体</font>

1.1.2支付工具的分类

现代(电子)支付工具

2.储值卡

3.虚拟卡

4.电子票据

1.1.3支付工具的类型

1.按使用的介质分

(1)票据类支付工具

(2)卡基类支付工具

2.按应用特点分

(1)借记支付工具

(2)贷记支付工具

(3)其他支付工具

3.按应用范围分

(1)同城支付工具

(2)异城支付工具