AI

推荐

模板社区

专题

登录

免费注册

首页

思维导图

详情

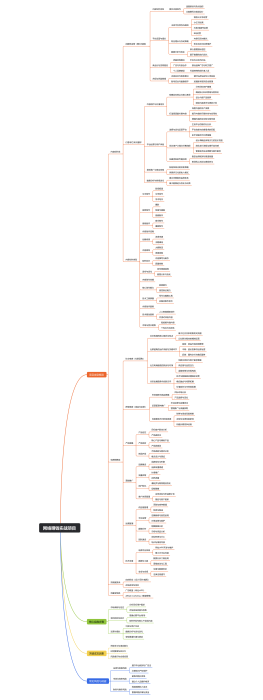

股东借款的会计处理与税务风险

2025-04-24 11:42:06

0

举报

分享方式

使用 (¥5)

AI智能生成

股东借款的会计处理与税务风险

建筑师考试

模板推荐

作者其他创作

大纲/内容

股东借款的定义

股东向公司提供资金的行为

可能是出于投资或财务支持的目的

可能涉及利息支付或无偿使用

与公司其他债务的区别

股东借款可能不遵循市场利率

可能涉及控制权和利益输送问题

会计处理原则

确认和计量原则

按照实际发生的金额进行确认

需要区分本金和利息

公允价值原则

股东借款应按公允价值计量

如无市场利率,需合理估计利率

会计期间原则

按照会计年度对借款进行分摊

确保会计信息的及时性和相关性

税务处理

利息支出的税前扣除

利息支出需符合税法规定才能扣除

需要提供合法的利息支付凭证

股东借款利息的税务处理

利息收入需作为股东的应税收入

需要按照规定缴纳所得税

股东借款与关联方交易

需要符合独立交易原则

避免税务机关的转让定价调整

税务风险

利息支出扣除的限制

税法对利息扣除有上限规定

超出部分可能不允许税前扣除

关联方交易的税务风险

可能被认定为避税行为

面临补税、罚款等后果

税务合规性检查

定期接受税务机关的检查

需要准备充分的财务和税务资料

防范措施

制定合理的借款协议

明确借款金额、利率和还款期限

避免与市场利率差异过大

定期进行税务筹划

评估税务风险并制定应对策略

与专业税务顾问合作进行筹划

加强内部控制和审计

建立健全的内部控制体系

定期进行内部或外部审计

监管要求

遵守相关法律法规

了解并遵循公司法、税法等相关规定

避免违规操作带来的法律责任

信息披露要求

按照规定披露股东借款信息

保证信息的透明度和真实性

财务报告的准确性

确保财务报告真实反映股东借款情况

防止财务报表误导投资者和税务机关

案例分析

成功案例

分析股东借款处理得当的案例

如何合理安排借款结构

如何有效控制税务风险

提取经验教训

学习成功案例中的策略和方法

失败案例

分析股东借款处理不当的案例

探讨税务风险的具体表现

分析失败的原因和后果

吸取教训

避免在实际操作中重复错误

未来趋势

税法改革的影响

预测税法变化对股东借款的影响

调整策略以适应新的税务环境

国际税务合作

关注国际税务信息交换的趋势

预防跨国税务风险

科技在税务管理中的应用

利用大数据和人工智能优化税务管理

提高税务合规性和风险管理能力

收藏

立即使用

网络赚钱实战项目

收藏

立即使用

初一数学知识要点

收藏

立即使用

初升高知识必备

收藏

立即使用

互联网产品的营销之道

银发书生

职业:本科

去主页

Collect

Get Started

风险周期

Collect

Get Started

申请额度、申请借款

Collect

Get Started

税务

Collect

Get Started

一、会计概论

评论

0

条评论

下一页

图形选择

思维导图

主题

补充说明

AI生成

修改AI描述

去编辑

重新生成

提示

关闭后当前内容将不会保存,是否继续?

取消

确定

Document