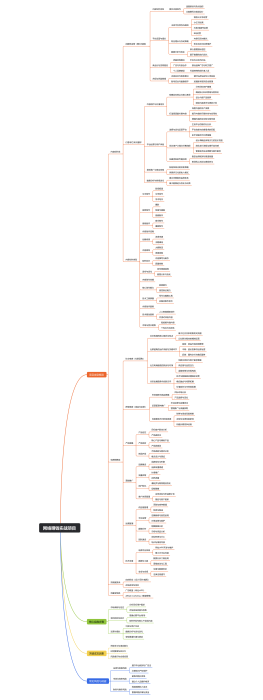

跨境并购中的会计与税务筹划案例

2025-04-24 19:51:18

0

举报

在探讨跨境并购中会计与税务筹划的核心案例时,一件显著的例子涉及到中国的A公司并购了德国的一家拥有先进制造技术的B公司。这个并购案例的会计重点聚焦于交易定价的公允性和相关资产的正确估值,而税务筹划则关注于降低交易成本及优化全球税收负担。 在进行会计处理时,为了确保合规性和提高透明度,A公司严格遵循了国际财务报告准则(IFRS)对收购的会计处理方法,包括对被收购方B公司的资产进行合理的公允价值评估,并准确地进行了商誉的计算和披露。 税务筹划方面,A公司聘请了税务专家进行深入分析,既合法享受了可能存在的海外税收优惠政策,如利用目标国德国的税收协定减轻双重征税,又精心规划了投资结构以避开高额关税和避免累积利润被重复征税。通过税收居民国的选择、利用税收贷款、转让定价以及利润汇回的筹划等多重策略,大幅降低了潜在的税务成本。 案例文件类型以会计师事务所出具的详细并购尽职调查报告以及税务顾问提供的税务筹划建议书为代表。整个案例的修饰语可以是:跨界复杂的、细致审查的、合规有效的、降低负担的。在这个描述中,突出了合规性、精算性和成本效益的核心理念。

会计处理原则

国际财务报告准则(IFRS

并购时采用的会计准则

确保财务报表的国际可比性

减少不同国家间的会计差异

美国通用会计准则(US GAAP

与IFRS的差异

对并购会计处理的具体规定

对财务报表的影响

收购法与权益结合法

选择合适的会计处理方法

对财务报表的影响

税务筹划策略

税收协定利用

避免双重征税

了解相关国家的税收协定

合理利用税收协定减少税负

转移定价策略

制定合理的内部交易价格

符合国际转让定价规则

税务结构优化

选择合适的并购结构

股权收购与资产收购的税务差异

考虑税收成本与非税收成本

利用税收优惠政策

寻找目标国家的税收激励措施

合理规划以享受税收优惠

跨境并购案例分析

案例一:跨国公司并购

并购中的会计与税务处理

并购支付方式的税务影响

并购后整合的会计处理

并购后的整合与优化

财务报表的合并

税务筹划的持续优化

案例二:中小企业跨境并购

并购前的财务与税务规划

评估目标公司的财务状况

制定税务筹划初步方案

并购中的交易结构设计

选择合适的支付方式

设计税务效率高的交易结构

并购后的运营与税务合规

确保并购后的运营符合税务规定

持续监控税务风险与机会

风险评估与管理

财务风险评估

并购前的财务风险识别

目标公司的财务健康状况

潜在的财务风险点

并购中的风险控制

风险缓解措施的实施

风险监控与管理

税务风险评估

并购前的税务风险分析

目标公司的税务合规性

潜在的税务风险点

并购中的税务风险管理

税务筹划的合规性检查

税务风险的应对策略

跨境并购的法律环境

国际法律框架

了解并购相关的国际法律

国际商法的基本原则

国际仲裁与争端解决机制

目标国家的法律环境

并购相关的法律法规

法律风险的评估与应对

并购合同的法律条款

跨境合同的法律适用

选择适用法律的原则

解决法律冲突的机制

文化与管理整合

文化差异的识别与适应

目标公司文化的研究

了解目标公司的企业文化

识别文化差异对并购的影响

并购后的文化整合策略

制定文化融合计划

促进双方员工的沟通与理解

管理团队的融合与优化

管理团队的评估与调整

评估目标公司管理层的能力

根据并购战略调整管理团队

优化管理结构与流程

整合管理流程提高效率

建立统一的管理信息系统

后续跟踪与评估

并购后的业绩评估

设定业绩评估标准

财务指标的设定

非财务指标的设定

定期的业绩回顾与分析

定期审查财务与非财务指标

根据业绩调整战略与运营

持续的税务筹划优化

税务筹划的定期审查

审查税务筹划的有效性

根据税法变化调整筹划方案

税务风险管理的持续监控

监控税务风险的变化

及时调整税务筹划策略