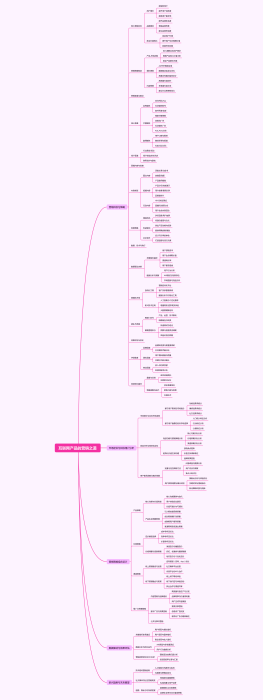

商誉减值测试的方法与案例研究

2025-04-24 19:34:21 0 举报AI智能生成

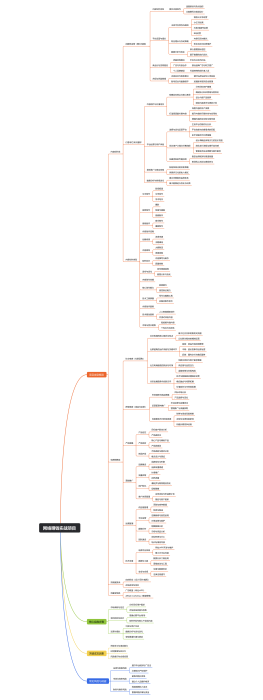

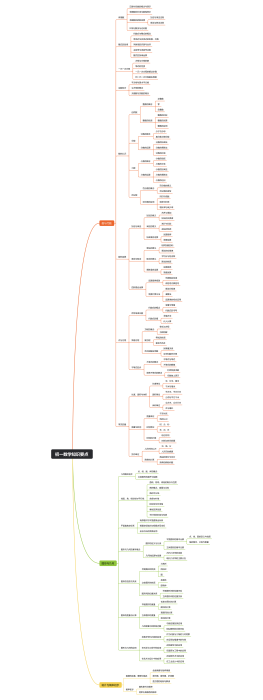

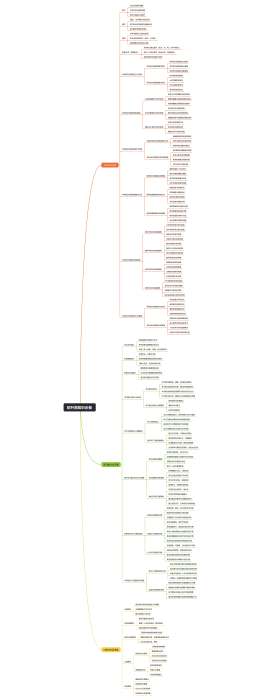

本研究核心内容为详细探讨商誉减值测试的科学方法,并通过实际案例分析,深究减值测试在企业管理中的应用。报告采用详实的数据分析以及专家访谈,以期为会计人员提供一套完整的操作指南。报告文件类型为详细的PDF文档,包含丰富图表与直观解释,对商誉减值的细节和处理流程给出了透明的描述。本报告不仅深入浅出地解释了商誉减值的基本概念,还展示了企业如何在不确定的市场条件下进行有效的减值测试,确保报告内容的准确性和实用性。通过此案例研究,各企业能够了解商誉减值测试的最新动态,全面提升财务决策能力。