AI

推荐

模板社区

专题

登录

免费注册

首页

思维导图

详情

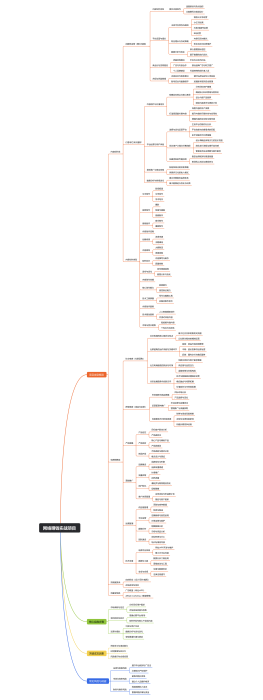

往来款项长期挂账的清理策略

2025-04-24 20:30:41

0

举报

分享方式

免费使用

AI智能生成

往来款项长期挂账的清理策略

活动运营

模板推荐

作者其他创作

大纲/内容

了解往来款项长期挂账的原因

交易未结算

合同执行不彻底

合同条款不明确

合同执行过程中出现争议

交易双方沟通不畅

信息传递延误

沟通渠道不畅导致误解

会计处理错误

会计人员疏忽或不熟悉相关准则

未及时记录交易

错误分类账目

系统错误或故障

软件故障导致数据丢失

硬件故障影响数据处理

资金流动缓慢

企业现金流紧张

应收账款回收困难

应付账款支付延迟

外部经济环境影响

市场不景气导致销售下降

信贷政策收紧影响资金周转

制定清理计划

审计往来款项

内部审计

定期进行账目核对

检查账目与合同的一致性

外部审计

聘请第三方审计机构

获取独立审计意见

评估款项性质

区分正常交易与非正常交易

确定款项是否属于正常业务往来

识别可能的坏账或呆账

分析款项的可回收性

评估债务人的偿债能力

预测款项回收的可能性和时间

采取具体清理措施

与交易方协商解决

主动沟通

定期与对方联系

明确表达清理意向和期限

提出解决方案

提出分期付款计划

考虑债务重组或转让

调整会计处理

纠正错误账目

重新分类账目

调整账面金额与实际不符的部分

完善内部控制

加强会计人员培训

优化会计处理流程

法律途径

发出催款通知

正式书面通知对方

明确还款期限和金额

提起诉讼

在协商无果的情况下采取法律行动

通过法院强制执行

改善内部管理

优化合同管理

规范合同审批流程

确保合同条款的完整性和可执行性

建立合同执行跟踪机制

加强合同履行监督

定期检查合同执行情况

及时处理合同执行中的问题

强化资金管理

提高资金使用效率

优化资金调度

减少不必要的资金占用

建立风险预警机制

监控市场和信贷环境变化

及时调整资金策略

持续监控与评估

定期检查清理进度

设定清理目标和时间表

明确每个阶段的清理目标

制定详细的时间节点计划

评估清理效果

对比清理前后的账目情况

分析清理措施的有效性

调整清理策略

根据实际情况灵活调整

对效果不佳的措施进行修改

引入新的清理方法或工具

持续改进管理流程

总结经验教训

优化内部管理流程和策略

收藏

立即使用

网络赚钱实战项目

收藏

立即使用

初一数学知识要点

收藏

立即使用

初升高知识必备

收藏

立即使用

互联网产品的营销之道

银发书生

职业:本科

去主页

Collect

Get Started

策略

Collect

Get Started

活动策略2

Collect

Get Started

策略执行

Collect

Get Started

内存清理

评论

0

条评论

下一页

图形选择

思维导图

主题

补充说明

AI生成

修改AI描述

去编辑

重新生成

提示

关闭后当前内容将不会保存,是否继续?

取消

确定

Document