高瓴通过“前沿技术押注+消费场景卡位+产业链控盘”三线并进,正在构建一个兼具科技壁垒与消费黏性的医疗超级生态。

医疗器械

布局健友股份、普利制药,强化供应链话语权。

微创机器人、精锋医疗。

具体的赋能方向与实施路径

底层数据基建:打破医疗数据孤岛

(1)医疗+AI:技术重构研发与诊疗

团队能力建设:投后数字化的“铁三角”模型

2. 隐私计算与数据确权机会点:利用联邦学习、区块链技术,在合规前提下实现跨机构数据协作。落地场景:帮助生物医药企业(如百济神州)与医院合作,在不转移数据的前提下训练肿瘤疗效预测模型。为保险科技公司(如水滴)设计患者数据授权分账系统,激励数据共享。

研发

第三方服务

1. 科学家网络:与西湖大学、上海科技大学共建实验室,锁定源头创新(如投资西湖大学孵化的丹序生物)。

敏捷迭代

(3)控股型投资:强化产业链话语权

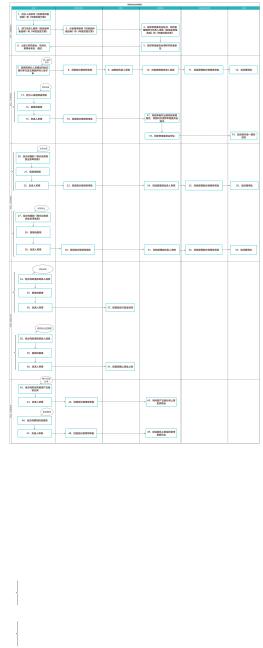

投资布局:从“点状突破”到“生态闭环”

1. 交叉领域突破:医疗+AI:通过AI重构效率(研发、诊断),赚技术溢价的钱。医疗+消费:抓住支付意愿强的细分市场(宠物、医美),赚品牌与服务的钱。2. 控股型投资核心目的:技术控制:私有化获取专利(如柏盛国际的支架涂层技术)。产业链定价权:通过控股整合上下游(如新瑞鹏从医院到供应链),降低中间成本。规避风险:控股后主导战略调整(如爱康医疗从仿制转向3D打印创新),减少资本市场短期波动干扰。

3. 患者全周期管理私域流量运营:为专科医院(如爱尔眼科)开发眼健康管理小程序,集成AI眼底筛查、复诊提醒、保险直赔功能,提升患者LTV(生命周期价值)20%+。协助互联网医疗平台(如京东健康)搭建医生IP孵化体系,通过短视频+直播转化线上问诊订单。智能硬件联动:推动血糖仪企业(三诺生物)与保险公司合作,基于动态血糖数据设计差异化保费产品。

八、投资类型与代表案例分析

4.ESG导向:投资罕见病药物(北海康成)、疫苗研发(三叶草生物),平衡商业回报与社会责任。

1. 英矽智能(Insilico Medicine)投资动作:2021年领投2.55亿美元C轮融资,创AI制药领域融资纪录。战略意图:利用生成式AI缩短药物研发周期(传统10年→AI模式2-3年),靶点发现成功率提升3倍。与高瓴已投药企(如药明康德)形成协同,提供AI+CRO一体化服务。成果:全球首个完全由AI设计的抗纤维化药物(ISM001-055)进入临床II期。与复星医药、赛诺菲达成AI药物开发合作,验证技术商业化能力。

押注靶向治疗、细胞基因治疗(CGT)、ADC(抗体偶联药物)等前沿领域。代表案例:百济神州、君实生物、传奇生物。

眼科(爱尔眼科)、口腔(瑞尔齿科)、辅助生殖(锦欣生殖)。

2. 技术颠覆性变革

(2)医疗+消费:刚需与体验升级结合

将优质数字化能力(如AI辅助诊断)反向导入高瓴新投资项目,增强整体估值。

通过自动化、智能化工具降低被投企业运营成本(目标:研发费用率下降15%+)。

流通

1. 脑机接口临床转化联合脑虎科技(NeuralX)与康复医院,开发卒中患者运动意图解码算法,推动侵入式BCI设备纳入医保。

专科连锁

对内提效

3. 合成生物学数字底座为蓝晶微生物搭建DNA合成自动化平台,AI预测基因编辑路径,将菌株改造效率提升5倍。

2. 全球化布局:协助百济神州与诺华达成PD-1海外授权(22亿美元首付款),推动微创医疗拆分子公司赴港上市。

通过“早期孵化+中后期并购”结合,既投初创企业(如CGT公司驯鹿医疗),也参与成熟公司私有化(如收购新加坡医疗器械公司柏盛国际)。阶段覆盖:早期:孵化实验室阶段项目(如高瓴创投)。成长期:参与B轮到Pre-IPO融资。二级市场:通过定增或大宗交易增持龙头。退出路径:IPO退出:百济神州、药明康德等。战略并购:部分Biotech被MNC(跨国药企)收购。

十、投后管理——高瓴医疗生态圈的投后数字化转型服务

九、典型投资清单

医学检验(金域医学)、影像中心(一脉阳光)。

AI药物研发

帮助构建数据驱动的增值服务(如精准保险、健康管理订阅),开辟第二增长曲线。

基因测序(华大智造)、病理AI(DeepBio)。

四、策略特点:超越财务投资的“深度运营”

创新药

对外增收

数字化赋能的三大价值锚点

生产

生态增值

横向协同:CXO企业(药明康德)为创新药企(百济神州)降本增效,形成“中国Biotech生态圈”。纵向整合:控股宠物医疗平台新瑞鹏集团,打通宠物药品(瑞普生物)-诊断(爱德士)-连锁医院全链条。

服务

双重赋能

风险点

3. 落地PMO:设立专职项目经理,针对不同企业制定“轻咨询(诊断报告)+重交付(系统上线)”组合策略。

2. 联合技术攻关案例:组织被投AI制药公司(英矽智能)、诊断设备商(华大智造)、医院(一脉阳光)共同开发“肿瘤早筛-精准用药”闭环方案:华大提供基因测序数据 → 英矽智能生成个性化用药建议 → 一脉阳光落地影像疗效评估。

生态协同:构建医疗数字化“超级接口

五、高瓴的医疗投资哲学

高瓴医疗生态圈的投后数字化转型服务需围绕“数据贯通、效率提升、生态协同”三大核心目标展开,通过技术赋能与资源整合实现被投企业价值倍增。

生物科技革命:基因编辑(CRISPR)、mRNA技术、AI制药重塑研发范式,投资标的需具备“平台型技术”(如百济神州的泽布替尼全球三期临床数据优于伊布替尼)。数字化转型:通过投资智云健康、推想科技,推动医疗流程从“经验驱动”转向“数据驱动”。

2. 行业顾问:引入前药企数字化负责人、医院信息科主任,确保方案贴合业务痛点。

CXO(医药外包)

创新药“内卷化”(PD-1扎堆研发),需向First-in-Class转型。医疗反腐、集采扩围可能冲击短期利润。

强化被投企业间协同网络,使高瓴医疗生态圈整体估值高于单体企业之和。

脑机接口(Neuralink模式)、合成生物学(蓝晶微生物)、核药(先通医药)。出海2.0阶段:从License-out转向自主海外临床(如传奇生物CAR-T美国上市)。

老龄化与消费升级:中国60岁以上人口超2.8亿,慢性病、肿瘤等诊疗需求激增,中高端医疗服务渗透率提升。政策倒逼创新:集采推动行业从“仿制”转向“原创”,创新药械审批加速(如FDA突破性疗法认定),高瓴提前卡位“国产替代”与“国际化”双重机会。

二、投资理念与策略

资源

数据资产变现

2. 完美日记母公司逸仙电商(跨界医美)投资延伸:通过控股逸仙电商(持股超10%),布局“美妆+医美”生态。战略意图:收购DR.WU达尔肤(台湾医美品牌)、Eve Lom(高端护肤),切入轻医美赛道。与高瓴投资的整形医院(如伊美尔)联动,探索“彩妆导流-医美变现”模式。成果:2023年医美业务营收占比提升至15%,客单价超传统美妆3倍。在上海试点“彩妆体验店+皮肤诊所”融合业态,复购率提升40%。

1. 需求刚性+政策红利

数字医疗

互联网医疗

2. 推想医疗(Infervision)投资动作:2018年参投,2021年D轮跟投,布局AI医学影像。战略意图:切入肺结节、骨折、脑卒中等高发疾病AI辅助诊断,补全“诊断-治疗-随访”链条。与高瓴投资的医疗器械公司(如澳华内镜)结合,打造“硬件+AI”解决方案。成果:产品获FDA、CE、NMPA三重认证,落地全球20国超1000家医院。与西门子医疗合作开发乳腺AI筛查系统,拓展消费级健康管理场景。

2. 爱康医疗私有化与3D打印骨科控股动作:2021年联合管理层以98亿港元私有化港股爱康医疗(国内骨科关节龙头)。战略意图:整合3D打印技术:控股后引入比利时Materialise的3D骨科打印解决方案。构建“设备(天智航机器人)+耗材(爱康关节)”手术闭环,抢占骨科机器人百亿市场。成果:3D打印髋关节获批上市,手术精度提升30%,翻修率下降至1%以下。与高瓴投资的微创机器人合作开发骨科手术导航系统,2023年装机量超200台。

1. 新瑞鹏集团(宠物医疗)控股动作:2019年主导多轮融资,累计注资超50亿元,控股整合瑞鹏宠物医院、美联众合等品牌。战略意图:打造“医疗+消费”超级平台:覆盖宠物医院(超2000家门店)、电商(阿闻商城)、保险(平安合作)、供应链(参股瑞普生物)。瞄准中国宠物市场2000亿规模,抓住“拟人化养宠”消费升级趋势。成果:市场份额超30%,估值超300亿元,计划赴美IPO。引入AI诊断系统(投资爱德士中国),推出宠物CT、基因检测等高附加值服务。

医疗大数据

3. 产业并购整合:主导私有化港股上市公司爱康医疗,引入3D打印骨科技术;整合蓝帆医疗与柏盛国际,打造心脏介入龙头。

业务场景赋能:全链条数字化改造

公司

投资时间

投资规模

收益

投资逻辑

百济神州(BeiGene)

2014年A轮领投,后续多轮加注(美股:BGNE;港股:06160)

累计超 10亿美元(2021年定增中独家认购10亿美元)

账面回报:截至2023年,百济神州市值约 200亿美元,高瓴为最大机构股东之一。商业化里程碑:PD-1替雷利珠单抗(百泽安®)年销售额突破 40亿元(2023年)。

中国首个“中美双报”创新药企,自主研发+全球化能力稀缺。押注肿瘤免疫治疗赛道,覆盖小分子、大分子、细胞治疗全管线。

药明康德(WuXi AppTec)

2015年私有化回归时参与,2018年A股上市(603259.SH)

早期投资约 数千万美元,上市后持续增持

市值增长:药明康德A股市值从上市初 约1000亿元 升至2023年 超2000亿元。分红回报:年均股息率约1.5%,叠加资本增值。

CXO全球龙头,受益于医药研发外包渗透率提升。“一体化、端到端”平台模式,绑定全球药企客户。

爱尔眼科(Aier Eye Hospital Group)

2018年通过二级市场买入(300015.SZ)

累计持股比例超 2%,市值约 20亿元(2023年)

股价涨幅:2018年至今累计回报超 150%(未计分红)。

眼科医疗服务龙头,受益于老龄化+消费升级。“分级连锁”模式复制性强,护城河深厚。

沛嘉医疗(Peijia Medical)

2020年港股IPO前投资(09996.HK)

基石轮认购约 2000万美元

股价表现:上市后一度破发,2023年随TAVR(经导管主动脉瓣置换)国产替代回暖。

结构性心脏病介入器械国产替代空间大。核心产品TAVR与神经介入导管技术领先。

高济医疗(高瓴控股的医药零售平台)

高瓴于 2017-2018年 通过控股整合全国连锁药店(如重庆万和、河北唐人医药等),打造中国最大的 医药零售平台,覆盖超万家药店。

累计投入超 200亿元人民币(控股多家区域龙头)

现金流收益:整合后年营收超 300亿元(2022年),毛利率约25%-30%。资本化预期:原计划港股或A股IPO,但因市场环境暂缓,未来或通过并购退出

行业整合:中国药店市场高度分散(CR10不足20%),通过资本整合提升规模效应与议价能力。处方外流红利:承接医院处方药外流需求,布局“DTP药房(专业药房)+O2O”模式。数字化赋能:推动药店数字化转型,对接互联网医疗与慢病管理。通过数字化、供应链管理提升被投企业效率(如高济药店系统升级)。

京东健康(JD Health)

2020年港股IPO前作为 基石投资者 参与(06618.HK)

基石轮认购约 1.5亿美元(发行价70.58港元),持股比例约 4.5%。

股价波动:上市首日涨幅超50%,市值一度突破 6000亿港元(2021年),2023年回落至约 1000亿港元。业务增长:2023年营收超 400亿元,净利润转正(Non-IFRS口径)。退出策略:长期持有,等待行业复苏与政策进一步放开。

生态协同:京东集团电商流量+供应链能力,赋能在线问诊、医药电商、健康管理。政策红利:疫情催化互联网医疗加速渗透,2020年后政策明确支持“互联网+医疗健康”。高频需求:药品零售为高频入口,可延伸至慢病管理、消费医疗等高附加值服务。

George Clinical(Emerald Clinical)

高瓴资本于2022年12月9日与乔治临床(George Clinical)签订了收购协议

交易的具体价格未公开披露。同类亚太CRO企业融资额(如ICON收购PRA的亚太业务、IQVIA区域合作),推测单笔投资规模在 5000万-1.5亿美元 区间。

增长潜力:乔治临床在亚太地区和全球市场具有显著的增长潜力。亚太地区临床CRO市场2015-2019年年复合增速为19.1%,远高于全球、美国地区的8.9%和8%。预计2019-2024年将以15.2%的年复合增速继续增长。市场扩张:高瓴资本的收购将助力乔治临床在全球持续快速扩张,特别是在亚太临床研究服务中处于领先地位。协同效应:高瓴资本在医疗保健行业拥有丰富的经验,其投资组合中的公司可以与乔治临床产生协同效应,推动业务增长。收益来源:内生增长:受益于亚太临床试验市场规模年复合增长 12%(Frost & Sullivan预测2021-2025),营收及利润提升。外延并购:通过收购区域性CRO扩大市场份额(如东南亚市场),提升估值。

1. 行业趋势红利CRO全球化分工:跨国药企为降低成本,将临床试验向亚太新兴市场转移(成本较欧美低30%-50%)。本土创新药崛起:中国药企临床管线激增(2023年占全球肿瘤临床试验30%),催生本地化CRO需求。2. 公司核心竞争力区域壁垒:在亚太主要国家拥有伦理审查、患者招募的本地化网络。差异化服务:聚焦高难度领域(如肿瘤免疫、罕见病),提供“一站式”临床解决方案。数字化能力:远程监查(Remote Monitoring)、电子知情同意(eConsent)提升效率。3. 高瓴战略协同CXO全链条覆盖:与已投企业药明康德(临床前)、泰格医药(临床CRO)形成业务协同。国际化导流:助力中国Biotech通过Emerald Clinical开展国际多中心临床试验(MRCT),推动出海。

三、投资底层逻辑:基于三大核心判断

3.国际化视野:投资全球顶尖生物科技公司(如美股、港股标的),推动中国创新药出海。

【未来延伸方向】医疗+AI:脑机接口(投资NeuroXess脑虎科技)、AI辅助手术(参股元化智能)。医疗+消费:功能性食品(押注华熙生物玻尿酸食品)、睡眠经济(参股慕思健康睡眠)。控股新标的:可能瞄准基因检测(华大系公司)、民营医院(和睦家)等重资产赛道。

零氪科技、医渡科技。

Insilico Medicine、英矽智能。

1. 技术中台:招募医疗AI科学家、数据工程师,提供算法与工具支持。

医疗服务

分析框架:公司+投资动作+战略意图+成果

1.长期主义:聚焦“未被满足的临床需求”,押注创新药、基因治疗、精准医疗等前沿领域。

诊断设备

全链条布局

资本

采用“90天MVP(最小可行产品)→快速验证→规模化推广”模式,避免长期定制开发陷阱。

七、高瓴医疗投资底层逻辑总结

介入瓣膜(启明医疗)、骨科机器人(天智航)、内窥镜(澳华内镜)。代表案例:沛嘉医疗、微创机器人。

长期主义:容忍研发长周期(如百济神州10年亏损期),看重“雪道”而非短期“雪花”。生态思维:通过500+家被投企业构建“医疗超级节点”,实现信息与资源复用。社会价值优先:在肿瘤、罕见病等未满足需求领域重仓,与政策导向深度契合。

2.全产业链布局:覆盖CXO(医药外包)、创新药、医疗器械、医疗服务、数字医疗等全链条。

关键成功要素

1. 私有化柏盛国际 + 蓝帆医疗整合操作路径:2017年联合中信产业基金以60亿元私有化新加坡柏盛国际(全球心脏支架第四)。将柏盛注入A股上市公司蓝帆医疗(高瓴为第二大股东),完成“低值耗材(手套)+高值器械(支架)”转型。控制力强化:通过董事会席位主导技术引进:引入柏盛的BioFreedom™无聚合物药物支架技术。打通全球销售网络:柏盛欧洲渠道+蓝帆国内渠道,市占率从3%提升至12%。成果:蓝帆医疗市值3年增长5倍,心脏介入业务毛利超80%。2022年研发全球首款可降解涂层药物支架,打破雅培、美敦力垄断。

投资药明康德、泰格医药、凯莱英,抢占全球产业链转移红利。代表案例:药明康德、泰格医药、凯莱英。

高值耗材

4.投后赋能:通过资源整合助力被投企业研发、商业化及国际化。

投后团队需定位为“医疗产业数字化合伙人”,既懂CT(医疗技术)又懂IT(信息技术),最终将高瓴的医疗生态圈升级为“数据飞轮驱动的智能医疗共同体”

通过数据增值服务(如药企真实世界研究RWS报告)创造收入,而非仅靠降本。

2. 智能制造与供应链优化工业物联网(IIoT)升级:为医疗器械企业(如爱康医疗)部署3D打印设备联网监控,实时优化打印精度与耗材利用率。在药企(如凯莱英)原料药车间应用数字孪生技术,模拟生产波动对FDA合规性的影响。供应链金融:基于区块链构建医药流通溯源平台,链接瑞鹏宠物医院与瑞普生物,实现疫苗库存动态质押融资。

血糖仪(三诺生物)、呼吸机(怡和嘉业)。

3. 标准化输出能力产品化服务:将给头部企业定制的数字化方案(如新瑞鹏的宠物医疗ERP)改造成标准化产品,向中小被投企业订阅收费。开发医疗合规AI助手,自动监测被投企业数据安全(GDPR/HIPAA)、广告法风险,降低违规处罚概率。

新兴机会:抢占下一代医疗数字化高地

京东健康、微医(早期投资)。

高瓴医疗领域投资图谱(投资布局、案例分析、投后管理)

手术机器人

原料药与制剂

家用医疗

新机会

生物医药

3. 产业链协同效应

六、挑战与未来方向

生态反哺

1. 跨企业资源撮合场景:将药企的研发需求(如患者招募)与CRO企业(泰格医药)的空闲产能匹配,通过算法生成最优报价。工具:搭建医疗生态SaaS平台“高瓴医联”,对内开放API接口,支持被投企业一键调用AI审方、供应链物流等服务。

1. AI驱动研发提效工具包植入:为Biotech企业部署AI靶点发现平台(如英矽智能的Chemistry42),将先导化合物筛选周期从12个月压缩至1个月。引入临床试验智能招募系统(类似Trials.ai),通过NLP分析病历数据匹配入组患者,降低30%招募成本。案例参考:高瓴推动被投企业传奇生物使用AI优化CAR-T细胞培养参数,将生产成功率从65%提升至89%。

1. 医疗数据中台建设痛点:被投企业(药企、医院、器械商)数据分散在HIS、LIS、ERP等系统中,难以打通。服务方案:搭建统一数据中台,兼容DICOM(影像)、HL7(检验)、FHIR(电子病历)等医疗数据标准。为CXO企业(如药明康德)构建药物研发数据湖,整合临床试验、化合物库、患者随访数据。案例参考:高瓴协助微医搭建“微医云”,年处理超10亿条诊疗数据,反哺AI辅助诊断模型。

一、医疗领域四大投资板块

2. 医疗元宇宙应用为手术机器人公司(微创机器人)构建混合现实(MR)手术培训平台,医生可在虚拟场景中练习复杂术式。