AI

推荐

模板社区

专题

登录

免费注册

首页

思维导图

详情

车险

2026-05-03 19:52:33

0

举报

分享方式

使用 (¥5)

AI智能生成

车险一图看懂

车险

模板推荐

作者其他创作

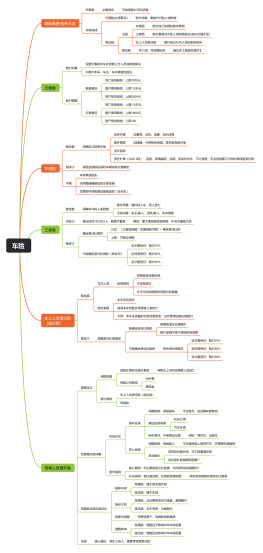

大纲/内容

基础缴费/险种总览

车船税

必缴项目

可由保险公司代征缴

车险构成

交强险(必须购买)

赔付对象:事故对方的人或财物

商业险

主险

车损险

赔付自己车辆的修车费用

三者险

赔付事故对方的人或财物损失(弥补交强不足)

车上人员责任险

赔付自己车内人员的相关损失

附加险

共11项,可按需投保

建议买【医保外医疗】

交强险

赔付对象

仅赔付事故中车外的第三方人员或财物损失

不赔付本车、车主、车内乘客的损失

赔付限额

有责情况

死亡伤残赔偿:上限18万元

医疗费用赔偿:上限1.8万元

财产损失赔偿:上限2000元

无责情况

死亡伤残赔偿:上限1.8万元

医疗费用赔偿:上限1800元

财产损失赔偿:上限100

车损险

赔给谁

保障自己的修车钱

自然灾害

如暴雨、台风、地震、泥石流等

意外事故

如碰撞、外界物体倒塌、高空坠物砸坏等

全车盗抢

责任扩展(2020.9后):盗抢、玻璃破碎、自燃、发动机涉水、不计免赔、无法找到第三方特约等保险责任等

赔多少

保险金额按投保时车辆实际价值确定

不赔

车轮单独损失

无明显碰撞痕迹的车身划痕

仅零部件或附属设备被盗窃(非全车)

三者险

赔给谁

保障车外的人或财物

赔付场景:撞坏他人车、致人伤亡

不保对象:车主/家人、司机/家人、车内乘客

买多少

建议投保100万以上,额度尽量高

原因:重大事故赔偿金额高,补充交强险不足

赔多少

确定责任比例时

公式:(三者险保额 - 交强险赔付额)× 事故责任比例

上限:不超过保额

不能确定责任比例时(按合同)

负主要责任:赔付70%

负同等责任:赔付50%

负次要责任:赔付30%

车上人员责任险<br>(座位险)

赔给谁

车内人员

投保规则

按乘客座位数投保

不含驾驶位

车主可自由选择投保座位及数量

赔付前提

本车负有责任

造成本车驾驶员或乘客人身伤亡

示例:本车全责撞护栏致司乘受伤,治疗费用由座位险赔付

赔多少

根据责任比例确定

能确定责任比例时

按事故责任比例赔付

赔付金额不高于每座投保保额

不能确定责任比例时

按合同约定赔付

负主要责任:赔付70%

负同等责任:赔付50%

负次要责任:赔付30%

驾乘人员意外险

基础定义

保障范围

保险车辆发生意外事故

导致车上司机或乘客人员伤亡

保险公司赔偿

治疗费

事故金

核心险种

车上人员责任险(座位险)

驾乘险

驾乘意外险详解

投保方式

按车投保

保障规则:保险跟车

不论谁开、坐这辆车都能保

建议投保场景

私车公用

汽车外借

除外责任:不保营运车辆

例如:网约车、出租车

按人投保

保障规则:保险跟人

不论被保险人是否开车、开哪辆车都能保

投保提示

若有综合意外险,可不用重复投保

综合意外险保障范围更广

赔付规则

核心规则:无论事故责任方是谁,均可按约定保额赔付

补充说明:相比座位险,此规则优势明显

保车的驾乘意外险性价比更高

驾乘险与座位险对比

险种不同

驾乘险:属于商业意外险

座位险:属于车险

责任不同

驾乘险:无论事故责任方是谁,都能赔付

座位险:本车有责,才能赔付

保费与保额

同等保费下,驾乘险保额更高

理赔影响

驾乘险:理赔后不影响次年车险保费

座位险:理赔后会影响次年车险保费

总结

核心建议:保车上的人,更推荐驾乘意外险

收藏

立即使用

车险

阿蒲

职业:暂无

去主页

Collect

Get Started

车险业务

Collect

Get Started

车险购买流程

Collect

Get Started

众安车险 中银保信

Collect

Get Started

运费险补贴

评论

0

条评论

下一页

图形选择

思维导图

主题

补充说明

AI生成

修改AI描述

去编辑

重新生成

提示

关闭后当前内容将不会保存,是否继续?

取消

确定

Document