AI

推荐

模板社区

专题

登录

免费注册

首页

思维导图

详情

会计学学习笔记-总论

2016-05-23 19:07:21

0

举报

分享方式

仅支持查看

AI智能生成

会计学总论学习笔记

会计学;学习;笔记

学习笔记

模板推荐

作者其他创作

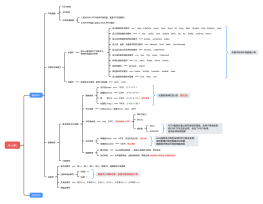

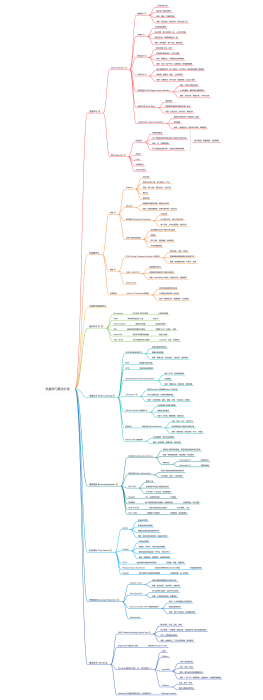

大纲/内容

学习目标

掌握

财务会计报告目标

会计的涵义和特点

财务会计的特点

财务会计的环节

会计信息质量特征

企业会计准则

熟悉

会计目标与信息供给

财务会计的报告目标

会计信息的使用者和提供者

企业与会计

企业的组织形式

独资企业

合伙企业

公司

公司治理结构

权力机构

决策机构

执行机构

监督机构

企业会计的功能定位

财务部

会计部

财务会计的目标

WHO(财务会计使用者)

投资者,债权人,政府记起有关部门,社会公众

WHAT(财务会计信息)

财务状况,经营成果,现金流量

HOW(有什么用)

受托责任履行状况,做出经济决策

会计的涵义与特性

主要计量尺度

货币

要有真凭实据

会计记录

连续,系统,全面,综合

会计反映

基本职能

反映与控制

专门的程序和方法

会计的本质

一种价值管理活动

财务会计的四大环节

会计确认

应否

如何

何时确认

会计计量

计量单位

计量属性

会计记录

项目——账户

会计报告

财务报表

财务会计的五大特点

对象

利益相关者

方式

财务报表

程序

确认,计量,记录,报告

要求

会计准则和相关会计制度

特点

货币量化的历史信息

会计信息质量特征

可靠性(如实反映)

依据

以实际发生的交易或事项

要求

会计核算的基本要求,评价会计信息的基本标准

相关性

作用

与使用者的经济决策需求相关

帮助对过去现在将来的情况作出评价或预测

判断标准

预测价值

确定价值

重要性

可理解性

可比性

不同企业-不同时期

统一的会计方法

实质重于形式

重经济实质,而非法律形式

重要性

内涵

区别重要程度,分别使用痛的会计程序与方法

依据

成本效益原则

标准

数量和性质

谨慎性

充分考虑风险和不确定性,合理估计可能的损失或费用

不高估资产或者收益,不低估负债或费用

及时性

内涵

及时收集,及时处理,及时传递

要求

对已经发生,不得提前或延后

时间要求

年报

会计期间终了后4个月内

半年报

会计期间终了后60天内

季报

会计期间终了后15天内

月报

会计期间终了后6天内

我国《企业会计准则》

分金融和非金融企业

具体准则

基本准则

收藏

立即使用

会计学学习笔记-总论

水阑

职业:暂无

去主页

Collect

Get Started

马希峰学习笔记

Collect

Get Started

会计

Collect

Get Started

Java学习笔记

Collect

Get Started

机器学习算法整理

评论

0

条评论

下一页

图形选择

思维导图

主题

补充说明

AI生成

修改AI描述

去编辑

重新生成

提示

关闭后当前内容将不会保存,是否继续?

取消

确定

Document