CMA-P1-第二章

2016-08-29 08:55:26 0 举报AI智能生成

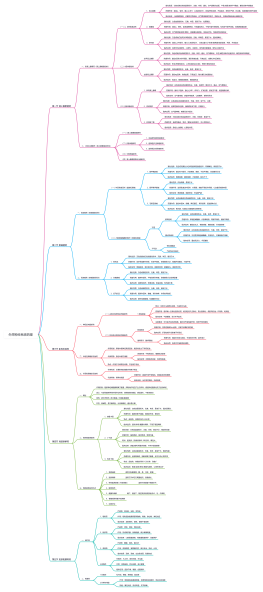

第二章主要探讨了成本管理会计的基础知识,包括成本的概念、分类和计算方法。首先,介绍了成本的定义及其在企业决策中的重要性。其次,详细阐述了直接成本和间接成本的概念及其计算方法,以及固定成本和变动成本的性质。此外,还讨论了混合成本的分解方法,如高低点法和回归分析法。最后,通过案例分析,展示了如何运用成本管理会计知识解决实际问题,提高企业的经营效益。这一章为后续章节的学习奠定了基础,使读者对成本管理会计有了更深入的理解。

模板推荐

作者其他创作

大纲/内容

0 条评论

下一页