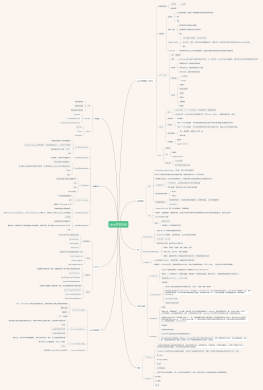

成本叠加过程

公式:期初的+本期进来的=本期出去的+期末的

三大库:原材料库、在产品库、产成品库

原材料库成本=期初原材料成本+当期采购原材料成本+当期原材料运输成本+原材料整理成本-投入生产原材料成本=期末原材料成本

在制品库成本=期初在制品成本+本期投入生产的原材料+本期投入的人工+本期投入的变动及固定制造费用-产成品制造成本=期末在制品成本

成品库成本=期初成品成本+产成品制造成本-销货成本=期末成品成本

成本行为与成本对象

相关范围(业务量范围)

固定成本在相关范围内保持不变,单位产品固定成本变动

单位变动成本在相关范围内保持不变,变动成本变动

固定成本

既定成本

短期内不可省去,如折旧、税金、保险费、租赁成本

单位总成本

给定产出水平情况下=单位固定成本+单位变动成本

相关范围内,产出增加,单位固定成本摊薄,单位总成本下降

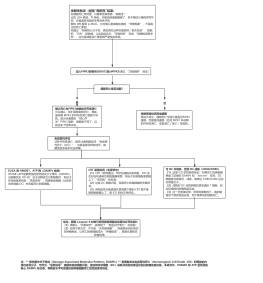

完全成本法

产品成本包括

直接材料、直接人工、变动制造费用、固定制造费用

损益表

销售收入-销货成本=毛利;毛利-变动销管费-固定销管费用=营业利润

变动成本法

损益表

销售收入-产品成本-变动销管费用=边际贡献;边际贡献-固定制造费用-固定销管费用=营业利润

<span style="font-size: 13px;">完全成本法与变动成本法的优缺点</span>

完全成本法

优点

符合美国GAAP和税法的要求

损益表,全面定义产品成本的结构,准确定义会计利润

资产负债表,存货估值准确,保证企业资产评估的准确性

缺陷

操纵存货,操纵利润

选择固定制造费用高的产品来生产,不考虑企业利益

变动成本法

优点

避免企业追求利润操纵存货

关注可控成本和领域

企业内部决策

联产品/副产品成本法

相关概念

联产品:共享一部分工序且拥有相对相同的销售价值的产品

副产品:与一种产品或联产品共享相同工序,但与主要产品相比拥有相对较小价值的产品

分离点:产品分离且分别确认的时点,但不一定是产品完工的时点

分配方法

市场基础法

分离点销售价值法

计算

根据分离点上各联合产品的销售价值比例进行分配

局限

不适用在分离点之后但在价值形成前需要额外加工的产品

不适用市场价值频繁变动的产品

毛利法

缺点

为平衡毛利,分配给每种产品的联合成本不总是正数,导致产品成本分配的扭曲

净变现值法

计算

销售价值-额外加工成本=NRV,根据NRV占总NRV的比例分配

优点

适用各联产品的市场价格在分离点前不确定或额外加工成本存在时

形成可预知的边际利润

物理指标法

计算

采用重量、数量、体积等将联合成本进行分配(可基于投入的计量也可以基于产出的计量)

缺点

扭曲实际利润结果,不符合US GAAP

加工过程不可能总使用同样计量单位