成本计算对象

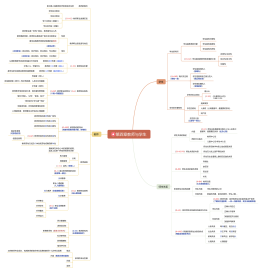

若批内产品跨月陆续完工情况不多,按计划单位成本/定额单位成本/最近一期同类产品实际单位成本计算

特点

品种法

按月编制要素费用分配表,登记到相应的成本明细账中

根据生产通知单,按产品批别或订单设置三级明细账

新产品试制车间

按月编制要素费用分配表,间接费用按实际分配率法或预定分配率法分配,典型分批法采用当月分配法

产品种类经常变动的小规模制造厂

适用范围

生产费用分配

承揽修理业务的工厂

将成本明细账中的累计生产费用在完工产品和月末在产品中分配

简化分批法计算

根据购买者订单生产的企业

计算程序

购买者购货订单或企业生产通知单

按产品品种设置明细账,按成本项目设专栏(上月未完工在产品的成本即为本月月初在产品成本)

完工时(不定期),与生产周期一致与会计报告期不一致

设置生产成本二级明细账,按成本项目和生产工时设专栏

完工结转后生产成本二级明细账中的余额即为各批未完工产品的成本总和

成本计算期

若批内产品跨月陆续完工情况较多,则需采用适当的分配方法

产品品种

归集各种生产费用,编制各种要素费用分配表(间接生产费按发生地归集后分配计入成本明细账)

按批别或订单设置明细账,按成本项目设专栏

多步骤大量大批生产,适当的分配方法在完工产品与月末在产品之间划分

第四章 制造业成本核算

一般只存在生产费用在各批次产品之间划分的问题

据二级明细账中的间接费用累计额和生产工时累计额计算累计分配率,平行登记成本明细账和二级账计算总成本

单步骤大量生产,不需要计算月末在产品成本

按月计算,与会计报告期相同

最基本的方法,适用于单步骤大量大批生产企业,若多步骤但规模小车间封闭也可采用

未完工,累计生产费用就是月末在产品成本;完工,则为完工产品成本