《数据化决策》读书笔记

2022-05-20 15:36:01 110 举报AI智能生成

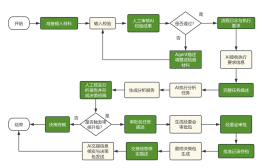

《数据化决策》图解||管理大师德鲁克与戴明的智慧共识:无量化、无管理;先量化,后决策||应用信息经济学之父精心力作

模板推荐

作者其他创作

大纲/内容

0 条评论

下一页