CMA-PI学习笔记2022

2022-07-20 00:05:01 7 举报AI智能生成

美国注册管理会计师CMA Part 1学习笔记。 书为高顿CMA中文教程2022版

CMA

CMA考试

财务

会计

管理会计

模板推荐

作者其他创作

大纲/内容

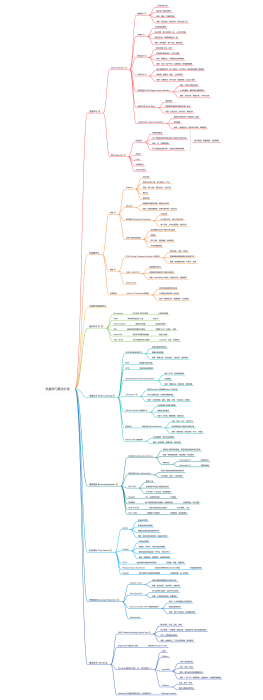

CMA-P1

第一章<br>外部财务报告

财务报表

Comprehensive Income

Income Statements

持续经营部分(包括收入/费用、利得/损失)<br>

<font color="#00ffff">非持续经营</font>部分以税后列示,见书P5~6<br>

①非持续部分的收益(无论何时决定处置,都从<font color="#00ffff">1月1</font>日开始算)<br>

②会计日以<font color="#00ffff">NRV</font>对待出售资产再计量<br>(若损失直扣减,若利得恢复上限不超过之前扣减的损失)<br>

③卖出/处置时的收益

OCI(税后)<br>

按GAAP准则,OCI以税后列示,常见OCI情况(需要记忆)<br>1、<font color="#00ffff">可供出售金融债券</font>和划归为现金流套期保值所产生的未实现利得损失<br>2、<font color="#00ffff">汇率波动</font>的未实现利得损失<br>3、<font color="#00ffff">养老金</font>资产/负责调整为养老金计划融资的未确认成本/收益<br>

确认收入的依据

存在多项履约义务的,需要对<b>交易总价</b>进行<font color="#00ffff">按项分配</font><br>

长期在建工程

完工百分比法

根据完工比确认收入

<span class="equation-text" data-index="0" data-equation="完工比={累计已发生总成本 \over 预估总成本(分母可变化调整)}" contenteditable="false"><span></span><span></span></span> <font color="#2196f3">见书P120</font><br>

全部完工法

全部完成后才确认收入和毛利,才体现在利润表上

现金流量表

<font color="#00ffff">CFO经营活动现金流</font><br>

间接法:以净利润→求CFO。<font color="#2196f3">见书P16</font><br>

1、先<font color="#ff0000">排除</font>投<font color="#00ffff">资</font>、<font color="#00ffff">融</font>资现金流。特别注意:<font color="#00ffff">长期资产处置</font><font color="#ff0000">利得/损失</font>,<font color="#2196f3">见书P17图</font><br>

2、非付现成本的增加↑(<font color="#ff0000">折旧/摊销/</font><font color="#ff0000">未实现的损失/</font><font color="#00ffff">存货减少</font>),应加回<br>

3、经营性负责增加↑(<font color="#ff0000">应付账款/应计费用</font>),应加回<br>

4、经营性非现金资产减少↓(<font color="#ff0000">应收账款/预付账款</font>),应加回

5、对外折价发行债券中的<font color="#ff0000">折价摊销金额</font>,应加回,<font color="#2196f3">见书P18</font><br>

<font color="#00ffff">CFI资活动现金流</font>:包括<font color="#ff0000">对外投资</font>和<font color="#ff0000">对内投资</font>,体现为资产类(但不含经营性资产,如应收账款、预付账款)<br>

<font color="#00ffff">CFF融资活动现金流</font>:体现所有者权益和负责(但不含经营性负责,如应付账款、预收账款)<br>

注意

重大的非现金投资/融资,在现金流量表底部或附注披露<br>

向股东支付股息:为CFO融资活动现金流(因为净利润后支付)<br>其他股息/利息的收支均为<font color="#00ffff">CFO经营活动现金流</font>(因为是净利润前支付)<br>

综合报告IR<br>

由下往上:综合思维→综合报告编制→综合报告→创造价值。<br>目的:向财务资本的提供者解释组织如何创造价值<br>

价值创造过程

六大资本:①财务资本、②生产性资本(man-made)、③自然资本、④IP知识产权、⑤社会关系、⑥人力<font color="#2196f3"></font><br>

价值创造过程。<font color="#2196f3">见书P26图</font>

资产负债表

资产<br>Assets

应收账款

贸易应收款(Trade Receivables)分为:应收账款(A/R)、应收票据(Notes Receivables)<br>注意<font color="#ff0000">应收账款A/R:①不包括应收票据;②仅包括因赊销商品或服务产生的贸易应收款,不包括如应收投资利息等等非贸易情况</font><br>

销售折扣计量

总值法。先假设客户不使用折扣。 如果使用折扣,则使用“销售折扣”来减少销售总额

净值法。先假设消费者会使用折扣。若消费者没有使用折扣,则使用“未实现销售折扣”来调整销售总额

后续<font color="#ff00ff">再计量</font>:以NRV进行比较,以“坏账费用”反映

直接注销法。仅适合金额比较小的情况

备抵法。<font color="#2196f3">见书P34~38<br></font>包括<font color="#00ffff">预估计提</font>、<font color="#00ffff">注销已发生坏账</font>、<font color="#00ffff">收回已注销坏账</font>场景会计分录<br>

预估“坏账准备“金额方法<br>

账龄法

赊销发生额百分比法

应收账款余额百分比法

个别认定法

应收账款融资:质押、转让(若转让给第三方则称为<font color="#ff0000">保理</font>)<br><font color="#2196f3">见书P39例题</font><br>

保理:有追索权。保理商有权向原应收账款企业(即出售应收账款方)追索<br>

保理:无追索权

存货<br>包括<font color="#00ffff">原材料</font>、<font color="#00ffff">WIP</font>、<font color="#00ffff">完工品</font>

存货盘存

定期盘存制:每个会计期确定存货的余额和销货成本(销售时,暂不记成本)

永续盘存制:每次采购/销售时立即记录成本

存货流转计量<br>本质是<b><font color="#ff00ff">利润表当期成本</font></b>与<b><font color="#ff00ff">资产负责表期末存货成本</font></b>两者如何分配<br>

特别认定法:每件特别认定,适合单价高销量低的企业。(<font color="#00ffff">可人为调节利润</font>)<br>

平均成本法:定期盘存相当于期末一次加权平均;永续盘存相当于移动加权平均<br>

先进先出FIFO:期末存货Inventory成本更接近当期最新成本;无法在利润表上将当期成本与当期收入进行匹配<br>

后进先出LIFO:COGS更接近当期最新成本。(<font color="#00ffff">可人为调节利润</font>)<br>

在报表附注披露:<font color="#ff0000">LIFO Reserve后进先出储备</font>值<br>B/S公式:LIFO Inv + <font color="#ff00ff">LIFO Reserve</font> = FIFO Inv<br>I/S公式: LIFO GOGS <font color="#ff0000">-</font> <font color="#ff00ff">△LIFO Reserve</font> = FIFO COGS<br>

<font color="#ff0000">LIFO Liquidation后进先出清算</font>:<br>当采购成本上升且存货余额下降,既当期卖出了之前的存货,导致当期销货成本降低,利润升高<br>

存货差错

经过两个会计期,会自动修正

存货后续减值<font color="#ff00ff">再计量</font><br>在资产负责日比较判断

<font color="#ff0000">LCM法:</font>仅适用于<font color="#00ffff">后进先出</font>和<font color="#00ffff">零售价格</font>法。即分别按<font color="#00ffff">每种产品</font>三价(<font color="#ff0000">NRV-毛利,NRV,重置成本</font>)<font color="#ff00ff">取中</font>,求和后得到市价,再与账面成本比较。<font color="#2196f3">见书P58</font>

<font color="#ff0000">LCNRV:</font>适合其他方法。NRV与账面成本比较。<font color="#2196f3">见书P56</font><br>

对外投资

债券性投资(除下表差异外,三类的核算过程类似。<font color="#2196f3">见书P60~63例题</font>)<br><i><font color="#ff00ff">HoldToMaturity因是摊余成本计量,不是公允价值,所以也无法未实现利得/损失</font></i><br>

债券类型可能会再划分

权益性投资(<font color="#2196f3">见书P66~67例题</font>)

权益法需要按持股比例<font color="#ff0000">承担被投公司可折旧资产价值差额</font>,<font color="#2196f3">见书P67</font><br>

长期资产

固定资产Fixed Assets<br>主要是PPE<br>

对于固定资产称为<font color="#00ffff">折旧Depreciation</font>

土地成本(及达到可用状态的支出)不存在折旧; <br>但土地改良物(如景观、下水道等)需要折旧。<br>

折旧方法

①直线法<br>②作业量法<br>③年数总和法<br>④双倍余额法(按每期账面余额双倍折旧,最后一年为:减残值后的差)<br>⑤MACRS加速折旧法(<font color="#00ffff">残值一定为0</font>)<br>

无形资产Intangible Assets<br>

对于非固定资产称为<font color="#00ffff">摊销Amortization</font>

其中商誉GoodWill不能摊销,但可以减值。<font color="#2196f3">见书P79例题,一步减值法</font><br>

资产减值<font color="#ff00ff">再计量</font>

GAAP

第①步减值测试:<font color="#00ffff">账面余额</font><font color="#ffffff"> VS </font><font color="#00ffff">不折现现金流</font><br>

第②步减值计量:<font color="#ff0000">减值损失=账面余额-</font><font color="#00ffff">公允价值(</font>或者<font color="#00ffff">折现现金流)</font><br>

IFRS

IFRS减值就一步:<font color="#00ffff">账面余额</font> VS <font color="#00ffff">Max(NRV,使用价值)</font><br>

转回:GAAP<font color="#ff0000">减值损失无法转回</font>(仅持有待售Held for sale可转回)。 IFRS减值损失在满足条件下<font color="#ff0000">允许转回</font>(但不超过原减值的金额)<br>

负债<br>Liabilities

负债再划分

再划分时机:<font color="#00ffff">资产负债日 ~ 财务报告发布日 之间</font><br>

再划分满足:①形式为<font color="#00ffff">借长债还短债</font>或<font color="#00ffff">以权益债券替代</font>;②企业管理层具备<font color="#00ffff">有意图有能力</font>(比如借款已到位或签合同)<br>

或有事项<br>Contingency

或有利得Gain Contingency<br>

或者损失Loss Contingency<br>

保修Warranty

质保型保修按<font color="#ff0000">或有负债</font>计量<br>

<font color="#ff0000"></font>随销售商品时承诺的保修:<br>卖出商品时:记商品销售收入的同时,预估“<font color="#00ffff"><u>保修费用</u></font>”(利润表科目)至“<font color="#ff0000"><u>保修负债</u></font>”<br>若实际发生保修:则扣“<font color="#ff0000"><u>保修负债</u></font>”。<font color="#2196f3"> 见书P82例题</font><br>

服务型保修按<font color="#ff0000">递延收入</font>计量<br>

客户单独购买的保修服务:<br>销售服务时:先作为“<font color="#ff0000"><u>预收保费收入</u></font>”(负债科目),按递延收入每期确认至该期利润表“<font color="#00ffff"><u>保修收入</u></font>”<br>若实际发生保修:则计“<font color="#00ffff"><u>保修费用</u></font>”。<font color="#2196f3">见书P83例题</font><br>

所有者权益变动表

五要素:普通股、资本公积、留存收益、累计综合收益、库藏股

股票发行(股票发行,不会影响利润):<br> 高于成本发行:超过成本金额列入资本公积<br> 低于成本发行:扣减资本公积,若资本公积不足则扣留存受益<br>

股息Dividends(即对<font color="#00ffff">留存受益</font>分配)<br>

现金股息

财产股息(公允价值计量,超面值部分记资本公积)

清算股息

股票股息(小额发放计量用<font color="#00ffff">市价</font>、大额发放计量用<font color="#00ffff">面值</font>)。<font color="#2196f3">见书P111</font><br>

股票拆分Stock Split。(股票面值降低。无会计分录,仅披露即可)<br>

所得税<br>Income Tax<br>

概念

<font color="#00ffff">所得税费用Income Tax Expense</font>(基于会计准则,利润表科目。当期计算时<font color="#ff00ff">已考虑计算永久性差异</font>)<br>

<font color="#00ffff">应付所得税Taxes payables</font>(基于税法,流动负债科目。当期计算时<font color="#ff00ff">已考虑计算永久性差异</font>)<br>

临时性差异

当期<font color="#00ffff">所得税费用</font>(会计准则利润表,已考虑永久性差异)=当期<font color="#00ffff">应付所得税</font> + <font color="#00ffff">递延所得税负债增加额</font>。例如赊销销售(收入确认先于现金回收),<font color="#2196f3">见书P87例题</font><br>当期<font color="#00ffff">所得税费用</font>(会计准则利润表,已考虑永久性差异)=当期<font color="#00ffff">应付所得税</font> - <font color="#00ffff">递延所得税资产增加额</font>。例如保修成本(保修计提先于实际发生),<font color="#2196f3">见书P90例题<br></font>合并即:<i><font color="#00ffff">I</font></i><font color="#00ffff" style="font-style: italic;">ncome Tax Expense</font>=<i><font color="#00ffff">Current Taxes payalbe</font></i> + <font color="#00ffff">Δ</font><i><font color="#00ffff">DTL</font></i> - <font color="#00ffff">Δ</font><font color="#00ffff" style="font-style: italic;">DTA</font><i> <br></i> 注:这个公式告诉我们所得税费用是如何求得得到的,并不是通过 EBT*税率 简单算得的结果。也反映出所得税费用为何已含永久性差异。<br>

计算△DTL及△DTA的方法有:<br><ul><li>利润表法Income Statement Approach(简单,足以应试)</li><li>资产负债表法Balance Sheet Approach (主推,更科学,尤其税率发生变化计算更简便)</li></ul><br>

资产负债表法判断DTL和DTA(记左上角即可,其他可推出)<br>

<font color="#00ffff">应付所得税</font>以流动负债列示<font color="#ff00ff"><br>递延所得税</font>作为<font color="#ff0000">非流动项</font>列示<br>

永久性差异

<font color="#00ffff">所得税费用</font>、<font color="#00ffff">应付所得税</font>在当期计算都已考虑了永久性差异,所以永久性差异不存在递延

租赁(承租方)<br>

概念

租金现值

出租人:内含利率(隐含利率)<br>承租人:应该使用出租人隐含利率,若不知道则使用贷款利率<br>

GAAP:<br> 经营租赁 VS 融资租赁 划分判断。<font color="#2196f3">见书P97图<br></font> 其中容易混淆点:租期≥75%,租金现值≥90%。 记忆技巧:因租金较贵,所以租期大于75%很可能租金现值就超过90%了<br>

注:<br>IFRS新准则中不区分经营租赁还是融资租赁,一律都采用与GAAP融资租赁相同的会计处理方式<br>

短期租赁

核心思想:“简单直接费用化”<br>

在GAAP中对于租期不超过12个月,无需确认ROU和租赁负债。<br><b>资产负债表:<font color="#00ffff">(租金)现金支出</font></b> <b><br>利润表报告:<font color="#00ffff">租赁费用</font></b> (与资产负债表现金支出金额相等)<br>(<font color="#00ff00">此费用化处理,与老版会计准则中老版经营租赁的会计处理相同</font>)<br>

现金流量表

<font color="#ff0000">CFO</font>经营活动现金流<br>

经营租赁

核心思想:上资产负债表<br>GAAP在“简单直接费用化”(现金支出、租赁费用)处理基础上,还要:<br>在B/S表上挂<b><font color="#00ffff">ROU</font></b>和<font color="#00ffff">租赁负债</font>。然后,每期<font color="#00ffff">ROU</font>和<font color="#00ffff">租赁负债</font>分别都同样采用有效利率法摊销<br>(有效利率法摊销计算处理同对外发债券,相当于“等额本息”形式的还息还本)<br><font color="#00ff00">TIPS:<br><ul><li><font color="#00ff00">书上例题过于复杂,也不会考。所以请直接忽略书上的“初始成本”及“优惠”。忽略后,书上数字需重算<br></font></li><li>先易后难:①先推演后付租金模式(初始ROU=Lease Liability);②再推演先付租金模式(初始时再对Lease Liability扣减一次租金)</li></ul></font>

承租人期初初始计量

上资产负债表<font color="#00ffff"><br> 租赁负债Lease Liability</font>=<font color="#ff00ff">剩余未付租金折现值</font><br><font color="#00ffff"> 租赁资产ROU</font>=<font color="#ff00ff">所有现金流出的<b>折现值</b></font><br><font color="#00ff00">忽略书上的“初始成本”及“</font><font color="#00ff00">优惠”</font><font color="#00ff00">,则最初始Lease Liability=ROU</font> (若先付租金模式再对租赁负债进行:Lease Liability-初始租金现金支出) <font color="#ff00ff"><b></b></font><br>

承租人后续计量:<br><ul><li>利润表报告一项:<font color="#00ffff">租赁费用</font></li><li>资产负债表:<font color="#00ffff">现金支出</font>及摊余(<font color="#00ffff">租赁负债摊余</font>、<font color="#00ffff">ROU摊余</font>)</li></ul><font color="#2196f3">见书P98~100例子(请忽略书上的“初始成本”及“优惠”后,书上数字需重算)</font><br>

<font color="#00ffff">租赁费用</font>=<font color="#00ffff">租金现金支出</font>

<font color="#00ff00">与“简单直接费用化”相同</font><br>

租赁负债:<br> a.对每期期初<font color="#00ffff">租赁负债余额</font>通过有效利率法,算得每期:利息费用<br> b.每期<font color="#00ffff">租赁负债摊销</font>=<font color="#00ffff">租赁费用</font>-<font color="#00ffff">利息费用</font><br>

ROU:<br> a.仍使用上文算得每期<font color="#00ffff">利息费用</font><br> b.<strike>每</strike>期<font color="#00ffff">ROU摊销</font>=<font color="#00ffff">租赁费用</font>-<font color="#00ffff">利息费用</font><br>

<font color="#00ff00">注:这里仍使用租赁负债算得的利息费用,不是以ROU再算其利息费用。<br>原因是:</font><span style="color: rgb(0, 255, 0);">都减同项才能保证B/S表左右都同减相同数额,确保每期B/S表平衡。具体:</span><ul><li><font color="#00ff00">在后付租金模式:每期的期初ROU=期初Lease Liability 不存在此问题</font></li><li><font color="#00ff00">在先付租金模式:每期的期初ROU>期初Lease Liability(且两者差值刚好等于一笔租金金额) <br> 此模式下:①如果每期分别以租赁负债、ROU分别算出各自利息费用,则两利息费用不等,B/S无法平衡<br> ②经每期摊销,Lease Liability会比ROU提前一期摊销完。且最后一期的ROU摊销金额=(末期)租金支出<br> ③Lease Liability提前一期摊销完,原因是先付租金模式,所以负债提前结束</font></li></ul><font color="#00ff00"> ④而ROU要到租期结束才摊销完毕,是因为最后一期资产还在使用,所以刚好在租期结束才ROU摊销完毕</font><br>

现金流量表

<font color="#ff0000">CFO</font>经营活动现金流<br>

融资租赁

核心思想:视为“借钱买资产”。分别包括:<br>①借钱(视为融资):<font color="#00ff00">租赁负债</font>采用有效利率法摊销(与经营租赁处理相同)<br>②买资产(会计上视资产已转移到承租方):对ROU按直线折旧处理(有书也称直线摊销)<br><font color="#00ff00">TIPS:<br>书上例题过于复杂,也不会考。所以请直接忽略书上的“初始成本”及“优惠”。忽略后,书上数字需重算<br>先易后难:①先推演后付租金模式(初始ROU=Lease Liability);②再推演先付租金模式(初始时再对Lease Liability扣减一次租金)</font><br>

承租人期初初始计量

上资产负债表(<font color="#00ff00">与“经营租赁”相同</font>)

承租人后续计量<font color="#2196f3">:</font><br>利润表报告两项:<font color="#ff0000">利息费用</font>、<font color="#ff0000">ROU折旧费用<br></font>资产负债表:<font color="#00ffff">租赁负债摊余</font>、<font color="#00ffff">ROU原值及累计折旧</font>、<font color="#00ffff">现金支出<br></font><font color="#2196f3">见书P102~104例子(请忽略书上的“初始成本”及“优惠”后,书上数字需重算)</font><br>

租赁负债(<font color="#00ff00">与“经营租赁”相同</font>):<br> a.对每期期初<font color="#00ffff">租赁负债余额</font>通过有效利率法,算得每期:利息费用<br> b.每期<font color="#00ffff">租赁负债摊销</font>=<font color="#00ffff">租赁费用</font>-<font color="#00ffff">利息费用</font><br>

ROU(<font color="#ff00ff">融资租赁的视资产已转移到承租方,故由</font><font color="#ff00ff">承租方折旧</font>):<br> 每期<font color="#ff0000">ROU折旧费用</font>=<span class="equation-text" data-index="0" data-equation="{ROU \over 租期(或使用年限)}" contenteditable="false"><span></span><span></span></span> (直线折旧。分母确定规则<font color="#2196f3">见书P102</font>)<br>

现金流量表<br>

<font color="#ff0000">CFO</font>经营活动=<font color="#00ffff">利息费用</font> (既借钱的:每期利息)<br>

<font color="#ff0000">CFF</font>融资活动=租金现金-利息费用 (既借钱的:每期还本金的数额)<br>

<font color="#00ff00">ROU折旧不涉及现金</font><br>

GAAP与IFRS差异

<font color="#2196f3">见书P129表格</font><br>

第二章<br>规划、预算、预测

战略规划

环境分析

宏观

PEST<br>

行业

波特五力

内部

竞争力(评价资源的VRIO模型,<font color="#2196f3">见书P144图</font>)<br>组织结构<br>组织文化<br>

战略制定

企业战略

企业定向战略:①增长战略、②稳定战略、③收缩战略

波士顿矩阵BCG Growth-Share Matrix。<font color="#2196f3">见书P147</font><br>

业务战略

竞争

成本领先 VS 差异化战略<br>成本聚焦战略 VS 差异化聚焦战略<br><font color="#2196f3">见书P148图</font><br>

合作

①合谋<br>②战略联盟<br>

职能战略

预算

预算:获取和使用<font color="#00ffff">财务</font>及<font color="#00ffff">非财务</font><font color="#ff00ff">资源</font>的详细计划

预算作用,<font color="#2196f3">见书P149</font>:<br>①<font color="#00ffff">计划</font>、②<font color="#00ffff">沟通</font>、③<font color="#00ffff">激励</font><br>④<font color="#00ffff">协调</font>、⑤<font color="#00ffff">评估</font>、⑥<font color="#00ffff">授权</font><br>

有效预算的特征。<font color="#2196f3">见书P150</font><br>

谁编预算

董事会

制定战略、审批预算

预算委员会<br>

管理预算、协调预算编制、提供预算指南、监督执行

管理层(含中层)

编制预算

预算中人的因素

预算松弛Budgetary Slack<br>

目标一致Goal Congruence<br>

参与式预算 VS 权威性预算

预算编制方法

增量预算<br>零基预算<br>作业预算(削减无效作业)<br>改善预算(不随意削减作业)<br>项目预算<br>滚动预算<br>弹性预算<br>

总预算<br><font color="#2196f3">见书P174图</font>

经营预算Operating Budget:开始于销售预算,结束于"预算的利润表"<br><font color="#2196f3">见书P175~184例及推算过程</font><br>

财务预算

<strike>①资本预算</strike>(不考)<br>

②现金预算(经营现金流收支预算)。<font color="#2196f3">见书P187</font>

现金回收术语(以零为起点)<br><font color="#00ff00">零月收回=当月收回<br>第一个月收=下月收回<br>第二个月收回=两个月后收回<br>第三个月收回=三个月后收回</font><br>

<strike>③预算的资产负债表</strike>(不考)<br>

<strike>④预算的现金流量表</strike>(不考)<br>

数学知识

一元线性回归<br>

回归分析只能表达相关性,不能表达因果关系

高低点法 。高低点是指自变量x的高点/低点,不是因变量y的高点/低点<br>

学习曲线

<font color="#00ffff">累计平均时间</font>学习模型。<font color="#2196f3">见书P167上部表格例题</font><br>

<font color="#00ffff">增量单位时间</font>学习模型。<font color="#2196f3">见书P167下部表格例题</font><br>

数学期望EV

敏感性分析<br>

第三章<br>绩效管理

经营控制

例外管理MBE

差异:预算与实际的差异

<font color="#00ffff">有利差异</font><font color="#ff0000">F</font>=favorable,(短期)经营收益上升<br>

<font color="#00ffff">不利差异</font><font color="#ff0000">U</font>=unfavorable,(短期)经营收益下降<br>

静态预算差异

<font color="#ff0000"><br>静态预算差异</font>static budget variance<br>=<font color="#00ffff">实际值</font>-<font color="#00ffff">静态预算</font><br>=<font color="#ff0000">弹性预算差异</font>+<font color="#ff0000">销售量差异</font><br>

<font color="#ff0000">弹性预算差异</font>flexible budget variance<br>=(<font color="#00ffff">实际值</font>-<font color="#00ffff">弹性预算</font>)的<font color="#ff00ff">经营利润</font>差<br>

<font color="#ff0000">销售价格差异</font>=销售单价差∆P*实际销售数量AQ<br>

变动成本差异<br>

材料<br><font color="#2196f3">见书P209例</font><br>

<font color="#ff0000">耗用量差</font>=实际产量AQ×单位产品耗用量差额∆UR×<font color="#00ffff">弹性预算材料单位采购成本SUC</font><br>

<font color="#ff0000">要素产出差异</font>Input yield variance<br>(原理与计算同:销售数量差异)<br>

<font color="#ff0000">要素组合差异</font>input yield variance<br>(原理与计算同:销售组合差异)<br>

<font color="#ff0000">成本价差</font>=实际产量AQ×材料采购单位成本差额∆UC×<font color="#00ffff">单位产品实际材料耗量AUR</font><br>

人工<br><font color="#2196f3">见书P212例</font><br>

<font color="#ff0000">直接人工效率差</font>(原理与计算同:材料耗用量差)<br>

<font color="#ff0000">直接人工工资差</font>(原理与计算同:材料成本价差)<br>

变动制造费用<br><font color="#2196f3">见书P218例</font><br>

<font color="#ff0000">变动制造费用效率差</font>(原理与计算同:材料耗用量差)<br>

<font color="#ff0000">变动制造费用开支差</font>(原理与计算同:材料成本价差)<br>

<font color="#ff0000">固定制造费用差异(从弹性预算差异视角)</font><br>(又称固定制造费用<font color="#00ffff">产能</font>差)<br><font color="#2196f3">见书P222例及图</font><br>

<font color="#ff0000">固定制造费用<b>开支差</b></font>:实际固定成本AFC - 预算固定成本SFC=AFC-SQ*SUR*SUC<br>(它即是<font color="#00ffff">静态预算差异</font>,也是<font color="#00ffff">弹性预算差异</font>,是真正的固定制造费用总差异)<br>

<font color="#ff0000">固定制造费用<b>产量差</b></font>:实际产量*<font color="#00ffff">预算分配率 </font>- 预算固定成本总值SFC = (AQ-SQ)*SUR*SUC<br>注①:完全不同于上面“耗用量差”。因为是固定成本,本不存在差异!为了衡量产能利用率,而是构造的财务值<br>注②:它不属于弹性预算差异范畴<br>

<font color="#ff0000">销售量差异</font>sales volume variance<br>=(<font color="#00ffff">弹性预算</font>-<font color="#00ffff">静态预算</font>)的<font color="#ff00ff">经营利润</font>差<font color="#00ffff"><br></font><font color="#2196f3">见书P226</font><br>

<font color="#ff0000">销售数量差异</font>sales quantity variance<br><span class="equation-text" contenteditable="false" data-index="0" data-equation="\sum_{i=1}^N 产品i边际贡献CM \times所有产品销售数量总差额∆TQ\times 产品i预算占比S\%"><span></span><span></span></span><br>

<font color="#ff0000">市场规模差异</font>market size variance

<font color="#ff0000">市场份额差异</font>market share variance

<font color="#ff0000">销售组合差异</font>sales mix variance<br>(仅占比差异,不包括数量差异)<br>

<span class="equation-text" contenteditable="false" data-index="0" data-equation="\sum_{i=1}^N 产品i边际贡献CM\times产品i占比差额∆\%\times 所有产品实际销售总数量ATQ"><span></span><span></span></span>

管理控制

责任中心/报告部门

<font color="#ff0000">可控的才能被考核</font>。可控的成本包括:变动成本、可控的固定成本<br>

SBU<br>四种责任中心

<font color="#00ffff">成本中心</font>

生产和支持型SBU,以最低成本提供最佳品质产品或服务

问题1:成本转移问题(将可控成本转至→不可控成本)<br>

问题2:只关注短期问题

问题3:预算松弛问题

<font color="#00ffff">收入中心</font>

强调销售与创收能力,以净销售额来考核<br>

销售部门也可以是成本中心,包括两类成本:订单获取成本、订单执行成本

<font color="#00ffff">利润中心</font>

可激励管理者站在经营角度来考虑。比如加急订单的问题,<font color="#2196f3">见书P234</font><br>

利润中心以<font color="#00ffff">贡献损益表</font>来考核。<br><font color="#ff0000"> 可控收益</font>→考核部门经理指标<br><font color="#ff0000">利润中心贡献</font>→考核部门指标<br>

<font color="#00ffff">投资中心</font>

投资中心不仅考虑利润,还需要考虑机会成本<br>

指标:<font color="#ff0000">投资回报率ROI</font>=回报/平均投资额=销售净利率*资产周转率<br>优点:是相对指标,可使两个不同规模投资进行横向比较<br>缺点:①取决于会计方法(存货、折旧等);<br> ②若部门ROI要求高于企业,则部门可能会拒绝低于部门ROI项目,尽管对整体企业是有利的;<br> ③只关注短期指标。<br>

指标:<font color="#ff0000">剩余收益Residual Incone</font>=回报-(平均投资额*企业最低的回报率)=平均投资额*(项目投资回报率-企业最低回报率)<br>优点:可避免使管理层做出有利于自身而不利于公司决策;②考虑了风险。<br>缺点:因为是绝对指标,更大规模的事业部更倾向使用ROI;②只关注短期指标<br>

转移定价Tranfer Pricing<br>定价以<font color="#00ffff">公司整体利益</font>为前提<br><font color="#2196f3">见书P241表格优缺点</font><br>

定价方法

<font color="#00ffff">市场价格法</font>

<font color="#00ffff">全部成本法</font>(变动成本+固定成本) → <font color="#00ffff">成本加成法</font><br>

<font color="#00ffff">变动成本法</font>

<font color="#00ffff">协商定价法</font>

<font color="#00ffff">双重定价法</font>

国际转移定价

考虑跨国的税率

平衡积分卡Balanced Score Card<br>为解决仅以<font color="#ff0000">财务</font>/<font color="#ff0000">短期</font>/<font color="#ff0000">内部</font>角度的传统绩效考核的不足<br>

<font color="#00ffff">财务业绩</font>

衡量盈利能力和市场价值<br>例如:公司股价,ROE、P/E等<br>

<font color="#00ffff">客户满意度</font>

衡量品质、服务、美誉<br>例如:客户投诉率、市场占有率、回头客保有率等<br>

<font color="#00ffff">内部/流程</font>

衡量企业生产的效率和效用<br>例如:库存周转率、订货交付时间、产能利用率等<br>

<font color="#00ffff">学习与成长</font>

衡量开发利用人力资源满足当前和未来战略目标的能力<br>例如:工作士气、员工离职率、员工培训率等<br>

第四章<br>成本管理

成本概念

成本cost<br>

会计学的成本指消耗的资源;经济学的成本既包括消耗的资源还包括机会成本

成本动因cost drivers<br>

导致成本发生变化的因素

成本对象cost object<br>

以什么对象去考查成本。即“谁的成本”,比如产品成本、服务成本、部门成本、顾客成本等等<br>

成本库cost pools<br>

对按口径进行归类归集在成本库中。例如:将生产成本三大要素:料/工/费归集到具体部门或产品(及WIP)<br>

成本分派cost assignment:把归集的成本分派/分配给成本对象的过程<br>

直接成本direct cost:<font color="#ff0000">追溯tracing</font><br>

间接成本indirect cost:<font color="#ff0000">分摊allocation</font>(分摊需借助成本动因,动因可以有多个选择)<br>更准确说:间接成本中的变动成本才有动因,固定成本无动因。但经常笼统一起算,统一都按动因分摊<br>

成本分类<br>

直接/ 间接

直接成本:可<font color="#ff0000">经济便捷的直接追溯</font>到成本对象<br>

间接成本:无法经济便捷的直接追溯。可<font color="#ff0000">分摊</font><br>

变动成本 + 固定成本 = 混合成本(变动成本)

生产成本 / 期间费用<br>

期间费用:销售费用、管理费用

生产成本:直接材<font color="#00ffff">料</font>、直接人<font color="#00ffff">工</font>、制造<font color="#00ffff">费</font>用(对生产的产品是间接成本,对生产车间是直接成本)<br>

成本计量

实际成本法:料-实际成本、工-实际成本、费-实际成本<br>

优点:准确真实;缺点:①事后才能知道所以难以决策和控制;②还会造成定价随着产量变化而波动<br>

正常成本法:料-实际成本、工-实际成本、费-<font color="#ff0000">预设分配率</font><br>

费:预设分配率是标准的(即SUC);但每单位产品的耗用量使用实际的(即AUR)。<br>

标准成本法:料-<font color="#00ffff">标准成本</font>、工-<font color="#00ffff">标准成本</font>、费-<font color="#00ffff">标准成本</font>

标准有两层:分配率是标准;且每单位产品的耗用量也使标准的,即使用SUR。<br>

产品成本

吸收成本法 vs 变动成本法 (都是正常成本法下)<br>

对利润表的影响

固定制造费用标准分配率=固定制造费用/<font color="#ff0000">预计产能</font>(被除数不是实际产量)<br><font color="#00ffff">变动成本法</font>:<font color="#00ff00">固定制造费用</font>直接全部进入当期利润表。<br><font color="#00ffff">吸收成本法</font>:若因实际产量≠预计产能时,则会出现未分配金额或多分配金额,作为调整值(调整值进P/L表)<br> <font color="#ff00ff">需调整的固定制造费用</font><font color="#00ff00">(调整值)</font>=实际固定制造费用-产量*固定制造费用标准分配率<br> <font color="#00ff00">固定制造费用</font>进入当期利润表的值={调整值+利润表按销量已分配的成本}之和<br> =实际固定制造费用-产量×固定制造费用标准分配率+利润表按销量已分配的成本<br> =实际固定制造费用+(销量-产量)×固定制造费用标准分配率<br> =实际固定制造费用+存货变动量×固定制造费用标准分配率<br>所以,吸收成本法对利润表影响如下:<br> 若某期产量 >销量,存货增加,固定制造费用进入当期利润表的值<实际固定制造费用,则该期:吸收成本法利润 > 变动成本法利润<br> 若某期产量 < 销量,存货减少,固定制造费用进入当期利润表的值>实际固定制造费用,则该期:吸收成本法利润 < 变动成本法利润<br> 若某期产量 = 销量,存货不变,固定制造费用进入当期利润表的值=实际固定制造费用,则该期:吸收成本法利润 = 变动成本法利润<br>

本质上:吸收成本法会将<font color="#00ffff">已生产但暂未卖出</font>的产品中<font color="#00ff00">固定制造成本</font>暂以存货价值形式放在B/S表中,而暂未进P/L表,因此该期利润与变动成本法不同<br>若经历若干期,最终全部卖完(各期总产量和=各期总销量和),两种成本法,各期总利润之和最终是一致的。<br><font color="#2196f3">见书P273~279例题</font><br>

吸收成本法 优缺点

优点:(符合核算会计)GAAP与美国税法均要求吸收成本法<br> 适合长期的定价决策<br>缺点:存在对管理层不当激励,<font color="#ff0000">可通过增加无谓产量来增加当期利润</font><br>

变动成本法 优缺点

优点:(符合管理会计理念)利润只取决于销量和单位边际收益的增减,符合经济学不应该关注沉没成本的理性决策<br> 将固定成本赶出了产品成本,能大幅降低不可控的固定成本对管理层绩效考核压力,适用于内部绩效考核<br>缺点:但GAAP不允许使用<br> 不适合长期定价决策<br>

成本归集

分批法(Job Costing)<br>将发生的成本归集到每个订单/每个批次,通常不存在WIP<br>

使用正常成本法

直接材料、直接人工使用实际值(因为各批次差异可能比较大,无法提前预设料/工的标准值)<br>

当制造费用的分配值≠实际值,则需对差异调整<br>若制造费用差异较小,则直接调整当期<font color="#ff0000">销货成本</font>(只影响P/L利润表)。注:不是期间费用,因为是制造费用<br>若制造费用差异较大,则需要按比例在<font color="#ff0000">WIP存货,完工品存货,销货成本</font>进行精确分配(同时影响B/S、P/L表)<br>

废品

正常废品:常规条件下,不可避免/不可控的,计入<font color="#ff0000">制造费用(即产品成本)<br></font>异常废品:常规条件下,不应该出现,可避免/可控的。计入<font color="#00ffff">期间费用</font><br>

返工<br>

正常返工:常规条件下,不可避免/不可控的,计入<font color="#ff0000">制造费用(即产品成本)<br></font>异常返工:常规条件下,不应该出现,可避免/可控的。计入<font color="#00ffff">期间费用</font><br>

废料

无法区分正常/异常,全部计入<font color="#ff0000">制造费用(即产品成本)</font>

分步法(Process Costing)。持续、大规模、同质生产。<br>将发生的成本归集到各个部门(按工艺流,WIP在部门流转)<br>

约当产量EU

约当产量包括:完工品+WIP<br>

<font color="#00ffff">约当产量</font>从资源消耗程度去计算,不是实际库存数量。<br><font color="#ff0000">分别从料、工、费去计算,得到的约当产量是不同的</font><br>

在料工费中:直接人工+制造费用两者合称为<font color="#ff0000">转换成本</font><br>

转换成本(直接人工+制造费用)通常视为均匀地耗用。所以EU=WIP数量*完工率<br>直接材料:不能按完工率计算,与投料时点有关(<font color="#2196f3">见书P292,图4-13</font>)<br>

单位产品成本计算<br>

得到约当产量EU后,如何计算<font color="#ff0000">单位产品成本</font>(包括完工品、WIP)

<font color="#ff0000">分步法:加权平均</font>计算单位成本(包括完工品、WIP)<br>考虑期初WIP中上期已投入资源。即将WIP上期投入和本期投入一起考虑,分别算出<font color="#00ffff">单位产品</font>料、工、费的成本<br><font color="#00ffff">适合WIP数量较少,或者料、工、费成本,存货水平相对比较稳定的情况<br></font><font color="#2196f3">见书P294例子</font><br>

<font color="#ff0000">分步法:先进先出</font>计算单位成本(包括完工品、WIP)<br>不考虑期初WIP中上期已投入资源。即只考虑本期资源投入,排除上期已投入资源,分别算出<font color="#00ffff">单位产品</font>料、工、费的成本<br><font color="#00ffff">适合料、工、费成本,存货水平有较大波动时<br></font><font color="#2196f3">见书P298例子</font><br>

废品(同分批法)

正常废品:常规条件下,不可避免/不可控的,计入<font color="#ff0000">制造费用(即产品成本)<br></font>异常废品:常规条件下,不应该出现,可避免/可控的。计入<font color="#00ffff">期间费用</font><br>

作业成本法(ABC)<br>将发生的成本归集到具体每个作业上<br>

分析作业动因<br>(主要是分析<font color="#00ffff">制造费用</font>构成及动因)<br>

成本层级

按单位产品(加工、安装、单品质检)→ 动因:产量

按批次(安装调试、批次质检、下订单)→动因:批次数

按产品维持级(设计、工程调试) → 动因:产品线数量<br>

按设备维持级(维持生产能力,安全、管理厂房等)→动因:部门的存在<br>

作业成本法

<font color="#00ffff">具体见书P311~P314的例子</font><br>适用于:①间接制造费用占比较大,②产品种类多、生产流程和批次存在较大差异;③产品实际盈利能力与预计值存在较大偏差<br>

优点:降低交叉补贴<br> 为决策提供了有效的数据<br>缺点:不符合会计准则<br> 建立和维护作业成本法需要投入大量的人力物力,甚至有时难以找到动因<br>

生命周期成本法(Life-Cycle costing)<br>

传统的成本管理只关注生产阶段的成本;生命周期成本法包括了产品服务全生命周期的成本(包括研发→设计→生产→营销→售后等全生命周期)<br>

在整个<font color="#00ffff">价值链</font>中,若上游作业、下游阶段占大部分的行业特别适合生命周期成本法。例如计算机业、制药业等<br>

联产品

<font color="#00ffff">联合产品</font>概念(若仅有一种联产品则成为<font color="#00ffff">主产品</font>)<br>

对<font color="#00ffff">联合成本</font>(属于间接制造成本)的分配方法: <br> ①<font color="#00ffff">按实物计量类</font> ;<br> ②<font color="#00ffff">按市值类</font>(市值不是市价,市值还考虑了产量)<br>

<font color="#00ffff">按实物计量(重量、数量、体积等)</font><br>Physical measure method<br>

特征:对所有联产品,分配到每(按实物量)单位上的成本金额是一致的

优点:易于使用,分配标准也是客观的<br>缺点:忽略了每种联产品创收能力。不同的联产品量可以不同(比如一种固定、一种液体)<br>

<font color="#00ffff">分离点销售价值法</font><br>Sale value at split-off method

特征:对所有联产品,毛利率是一致的(等于总毛利率)<br>

优点:将每种联产品的创收能力与成本结合在一起。易于计算<br>缺点:联产品为中间产品时,可能无市场价格而无法使用<br>

<font color="#00ffff">可实现净值法</font><br>NRV method

优点:将每种联产品的创收能力与成本结合在一起。适合没有市场价格的中间产品<br>缺点:NRV假设再加工不产生任何利润,这不符合实际情况。因为通常再加工的目的就是为了更高利润

<font color="#00ffff">固定毛利率可实现净值法</font><br>Constant gross-margin percentage NRV method

特征:强制约定全周期毛利率相同,包括①横向分离点前后毛利率相同;②纵向各联产品的毛利率相同<br><font color="#ff0000">固定毛利率</font><span class="equation-text" data-index="0" data-equation="={总销售价值-总成本\over 总销售价值}={各最终产品销售市值之和-联合成本-各产品分属成本\over 各最终产品销售市值之和}" contenteditable="false"><span></span><span></span></span><br>

优点:将每种联产品的创收能力与成本结合在一起。让联合生产阶段、再加工生产阶段都能产生利润<br>缺点:假设每种联产品毛利率一致,但通常不符合实际情况

联产品出售 or 再加工决策

通过边际分析。<font color="#2196f3">见书P331例题</font><br>

<font color="#00ffff">副产品</font>的成本核算

<font color="#00ffff">生产法<br></font>把副产品视为资产<br>

在B/S表中报告为副产品存货<br>将<font color="#00ffff">(联合成本 </font>- <font color="#00ffff">副产品NRV)</font>后的值,再对其进行分配给联产品。<font color="#2196f3">见书P333例题<br></font>若副产品NRV比较重要,则适合使用生产法。<br>

<font color="#00ffff">销售法<br></font>将副产品净销售额视为额外收入,不视为资产<br>

仅在出售副产品时,才在利润表中体现。<br>卖出副产品时在P/L表中体现为其他收入。<font color="#2196f3">见书P335例题</font><br>若副产品价值不太重要,则适合销售法,比较简便<br>

辅助支持部门成本分配

先把费用分配给各部门→再把其中辅助支持部门的费用分配给生产运营部门→然后最终归集到产品成本中。<br>注:辅助部门之间也存在交互(辅助部门相互提供服务,多方向)<br>

按使用辅助支持部门的动因比例进行分配

直接法

<font color="#00ffff">直接法</font>不考虑:辅助支持部门之间的交互,即不考虑辅助部门之间的成本分配,只考虑分配给生产运营部门的成本占比<br>重新计算分配权重(分母不考虑辅助部门),然后按比例分配给生产运营部门。<font color="#2196f3">见书P337例子</font><br>

由于忽略了实际情况中的交互,直接法分配给生产运营部门的成本可能比较粗糙

阶梯法

<font color="#00ffff">阶梯法</font>只考虑:辅助支持部门之间的单项交互。单项顺序,在辅助支持部门之间,以对其他支持部门提供服务最多的支持部门为第一个,以此类推<br>第一个辅助支持部门无需重新计算权重,后续分配需要重新计算待分配金额及权重。<font color="#2196f3">见书P339例子</font><br><font color="#ff0000">注意:分配顺序会</font><font color="#ff0000">对分配结果产生较大影响</font><br>

准确度在直接法与交叉法之间

交叉法

<font color="#00ffff">交叉法</font>考虑:辅助支持部门之间的交互。建立联立方程求解得到辅助支持部门的待摊费用。<font color="#2196f3">见书341例子</font><br><font color="#ff0000">无需重新计算分配权重(分母不考虑),使用原初始权重</font>直接分配给生产运营部门即可<br>

准确性高

其他:<font color="#00ffff">双重分配率</font>

以上分配的前提是比例都是根据单个动因确定的,比较简便,但其分配率不准确<br>为此,可以将辅助支持部门成本拆分为:固定成本、变动成本。两者按不同分配率进行分配<br>

更加精准,帮助管理者做出对企业和部门有利的决策

其他:与生产有关的管理决策

供应链管理

MPP物料需求计划

生产推动型<br>

优点:降低生产的不确定性和准备时间<br>缺点:存货的积压<br>

JIT

订单拉动型。通过看板传递生产流

优点:降低存货,视存货为负担<br>缺点:需要极强的供应链支持。

ERP企业资源计划

会计、销售、生产、采购、人力资源进行整合共享<br>

约束理论TOC<br><font color="#ff0000">短期内</font>无法调整产能,可能面临产能不足约束<br>

管理会计中根据目的选择成本方法

<font color="#00ffff">产量成本法</font>/超级变动成本法。在短期,工/费是难以改变,视为固定成本。即:<br> 直接材料成本 → 变动成本 → 产品成本 (直接材料不是约束)<br> 其他所有成本 → 固定成本 → 经营成本 (其他资源可能成为约束)<br>因此:<font color="#00ffff">产量收益(贡献)</font><font color="#ff0000">=销售价格-直接材料成本(含材料采购和材料处理成本)</font><br>

约束理论五步:<br> 1、识别约束工序<br> 2、根据约束工序的限制因素,以不同产品<font color="#00ffff">每单位约束要素的产量收益</font>降序排列,来确定利润最大的产品组合。<font color="#2196f3">见书P357例题</font><br> 3、根据约束工序,调整生产流程,比如调整前序生产工序的生产计划。 消除闲置时间,减少瓶颈工序的生产准备时间<br> 4、(相对长期)增加约束工序的产能<br> 5、(相对长期)流程再造<br>

产能管理

固定成本分配率的分母选择:<br>有四种产能,常用<font color="#00ffff">务实产能</font>practical capacity。<font color="#2196f3">见书P358</font><br>

使用实际产能的优点,<font color="#2196f3">见书P359</font><br>①在预算期内保持稳定的价格<br>②避免需求递减恶心循环<br>③便于管理者识别是否存在闲置的产能<br>

业务流程改进

<font color="#00ffff">价值链分析<br></font>Value Chain<br>

以<font color="#ff0000">客户角度</font>考虑各作业的价值情况<br>

增值作业(高价值作业):客户能享受的价值<br>

非增值作业(低价值作业):增加成本但客户无法享受的价值(当然,对企业本身而已是有价值的)<br>

流程改造 (改良)VS 流程再造(推到重来)<br>

<font color="#00ffff">标杆分析</font><br>

识别<font color="#ff0000">关键成功</font>因素,研究其他企业最佳实践然后学习和赶超。

标杆对象<font color="#ff0000">即包括本领域其他企业,也包括其他领域的,还包括自己(自己做得好的部门,历史阶段 等)</font><br>

<font color="#00ffff">持续改善</font><br>

持续改进,不断优化(不进行流程改造)

质量成本<br>见书P389~390

一致性成本<br>为了保持与质量标准规范一致而付出的成本

<font color="#ff0000">预防成本</font>

<font color="#ff0000">鉴定成本</font>

非一致性成本<br>已经发生与质量标准规范不一致,因差错而造成的成本

<font color="#ff0000">内部差错成本</font>(发货前)

<font color="#ff0000">外部差错成本</font>(发货后)

收藏

立即使用

收藏

立即使用

收藏

立即使用

收藏

立即使用

Collect

Get Started

Collect

Get Started

Collect

Get Started

Collect

Get Started

评论

0 条评论

下一页