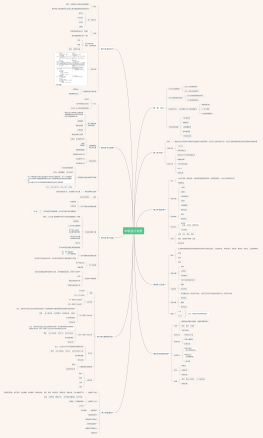

征税范围

生产应税消费品

生产销售应税消费品

<font color="#e855a4">销售时</font>纳税

计算

复合计征

应纳税额=销售额*比例税率+销售数量*定额税率

举例:卷烟、白酒

自产自用应税消费品

连续生产应税消费品,<font color="#e855a4">不纳税</font><br>

用于其他方面的,于<font color="#e855a4">移送使用</font>时纳税

计算

从价定率

组成计税价格=(成本+利润)/(1-比例税率)

应纳税额=组成计税价格*比例税率

复合计征

组成计税价格=(成本+利润+自产自用数量*定额税率)/(1-比例税率)

应纳税额=组成计税价格*比例税率+自产自用数量*定额税率

视为生产销售应税消费品

将外购的消费税非应税产品以消费税应税产品对外销售

将外购的消费税低税率应税产品以高税率应税产品对外销售的

委托加工应税消费品

由<u><b>委托方</b></u>提供原料和主要材料<br><u><b>受托方</b></u>只收取加工费和代垫部分辅助材料加工

由<u><b>受托方</b></u>代收代缴消费税<br>委托<b>个人</b>加工的,由委托方收回后缴纳消费税

委托加工物资收回后

以<u><b>不高于</b></u>受托方计税价格出售的,为直接出售,<font color="#e855a4">不再缴纳消费税</font><br>应将受托方代收代缴的消费税计入委托加工物资的成本<br>

以<u><b>高于</b></u>受托方计税价格出售的,不属于直接出售,需要缴纳消费税,<br>准予<font color="#e855a4">扣除</font>受托方已代收代缴的消费税

委托加工物资收回后,<br>用于连续生产应税消费品的

按规定消费税<font color="#e855a4">准予抵扣(9种情况),</font>待用委托加工的应税消费品<br>生产出应纳消费税的产品销售时<font color="#000000">,</font><font color="#e855a4">再缴纳</font>消费税

计算

从价定率

组成计税价格=(材料成本+加工费)/(1-比例税率)

应纳税额=组成计税价格*比例税率

复合计征

组成计税价格=(材料成本+加工费+委托加工数量*定额税率)/(1-比例税率)

应纳税额=组成计税价格*比例税率+委托加工数量*定额税率

进口应税消费品

报关时缴纳消费税,<font color="#e855a4">海关代征</font>

计算

从价定率

组成计税价格=(关税完税价格+关税)/(1-比例税率)

应纳税额=组成计税价格*比例税率

复合计征

组成计税价格=(关税完税价格+关税+进口数量*定额税率)/(1-比例税率)

应纳税额=组成计税价格*比例税率+进口数量*定额税率

零售应税消费品

商业<font color="#e855a4">零售</font>金银首饰(其他首饰,生产环节征收)

零售超豪华小汽车<u><font color="#e855a4">(生产(进口)+零售环节征收)</font></u>

批发销售卷烟和电子烟<br>

<u><font color="#e855a4">(生产+批发环节征收)</font></u>

ps:烟草批发企业将卷烟销售给其他烟草批发企业的,<font color="#e855a4">不缴纳</font>消费税

重点:1.涉及的销售额或者组成计税价格,都是<u>含消费税(价内税)、不含增值税(价外税)</u><br> 2.注意数量、金额的单位换算