财务管理学

2024-03-17 16:12:48 0 举报AI智能生成

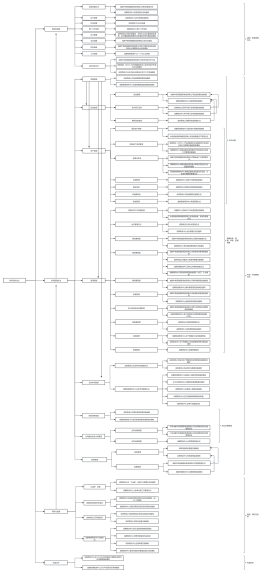

财务管理学是一门研究企业资金管理、投资决策、成本控制和财务分析等核心内容的学科。该学科主要研究如何通过有效利用和管理企业资金,实现企业价值最大化的目标。财务管理学的研究范围广泛,包括财务报表分析、财务预测、资本成本计算、资本结构优化、股利政策制定、投资决策分析、营运资金管理、成本控制和预算编制等。此外,财务管理学还涉及企业风险管理、税务筹划和并购重组等领域。该学科可以帮助企业管理层更好地理解企业的财务状况,从而做出更为明智的决策,提高企业的经营效益。

模板推荐

作者其他创作

大纲/内容

0 条评论

下一页