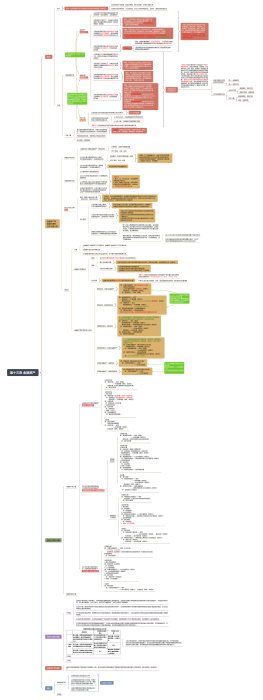

以摊余成本计量的金融资产

①初始计量<br>借:债权投资——成本(面值)<br> ——利息调整(倒挤,或贷方)<br> 应收利息(已到付息期但尚未发放的利息) <br> 贷:银行存款等

②后续计量<br>a. 确认利息<br>借:债权投资—应计利息<font color="#f50505">(面值 × 票面利率)</font><br> 贷:投资收益<font color="#f50505">(期初摊余成本 × 实际利率) </font> <br> 债权投资——利息调整(倒挤,或借方)<br>借:应收利息<br> 贷:债权投资—应计利息<br>b. 实际发放利息<br>借:银行存款 <br> 贷:应收利息<br>c. 减值<font color="#f50505">(可转回)</font><br>借:信用减值损失<br> 贷:债权投资减值准备<br>

③处置<br>借:银行存款等<br> 债权投资减值准备 <br>贷:债权投资——成本<br> ——利息调整(或借方)<br> 投资收益(倒挤,或借方)

以公允价值计量且其变动计<br>入其他综合收益的金融资产

其他债<br>权投资

①初始计量<br>借:其他债权投资——成本(面值) <br> ——利息调整(或贷方)<br> 应收利息(已到付息期但尚未发放的利息)<br> 贷:银行存款等

②后续计量<br>a. 确认利息<br>借:应收利息(面值 × 票面利率)<br> 贷:投资收益(期初摊余成本 × 实际利率)<br> 其他债权投资——利息调整(倒挤,或借方)<br>b. 公允价值变动<br>借:其他债权投资——公允价值变动(或贷方)<br> 贷:其他综合收益——其他债权投资公允价值变动(或借方)<br>c. 实际收到利息<br>借:银行存款 <br> 贷:应收利息<br>d. 减值(可转回)<br>借:信用减值损失<br> 贷:其他综合收益——信用减值准备

③处置<br>借:银行存款<br> 贷:其他债权投资——成本<br> ——利息调整(或借方)<br> ——公允价值变动(或借方)<br> 投资收益(倒挤,或借方)<br>借:其他综合收益——信用减值准备<br> ——其他债权投资公允价值变动(或贷方)<br> 贷:投资收益(或借方)

其他权益<br>工具投资

①初始计量<br>借:其他权益工具投资——成本<br> 应收股利(已宣告但尚未发放的现金股利)<br> 贷:银行存款等

②后续计量<br>a. 确认股利<br>借:应收股利<br> 贷:投资收益<br>b. 公允价值变动<br>借:其他权益工具投资——公允价值变动(或贷方)<br> 贷:其他综合收益——其他权益工具投资公允价值变动(或借方)<br>c. 实际收到股利<br>借:银行存款<br> 贷:应收股利<br><font color="#f50505">d. 减值:不计提减值</font>

③处置<br>借:银行存款<br> 贷:其他权益工具投资——成本<br> ——公允价值变动(或借方) 盈余公积(或借方)<br> 利润分配——未分配利润(或借方)<br>借:其他综合收益——其他权益工具投资公允价值变动 (或贷方)<br> 贷:盈余公积(或借方)<br> 利润分配——未分配利润(或借方)

以公允价值计量且其变动<br>计入当期损益的金融资产

①初始计量<br>借:交易性金融资产——成本(公允价值) <br> <font color="#e74f4c"> 投资收益(交易费用)</font><br> 应收利息 / 应收股利(已到付息期但尚未发放的利息 / 已宣告但尚未发放<br>的现金股利) <br> 贷:银行存款等

②后续计量<br>a. 确认利息或股利<br>借:应收利息 / 应收股利 <br> 贷:投资收益<br>b. 公允价值变动<br>借:交易性金融资产——公允价值变动(或贷方) <br> 贷:公允价值变动损益(或借方)<br>c. 实际收到利息或股利<br>借:银行存款<br> 贷:应收利息 / 应收股利<br>d. 减值:不计提减值

③处置<br>借:银行存款<br> 贷:交易性金融资产——成本<br> ——公允价值变动(或借方) 投资收益(倒挤,或借方)