内部审计与外部审计的协同机制

2025-04-24 19:41:03

0

举报

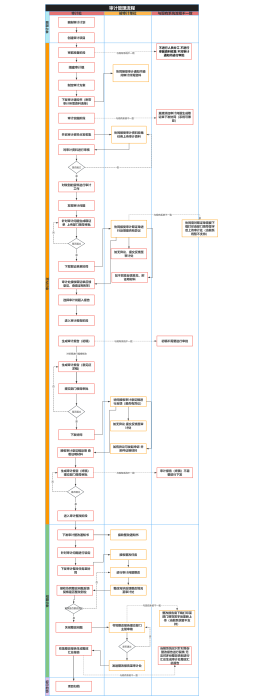

在企业内部审计与外部审计的协同机制中,高效整合彼此的专业资源与专长以实现审计目标是核心内容。此机制通常体现在有效的沟通策略、审计计划的同步以及风险评估的共享上。通过内部审计的日常运营监控与外部审计的专业第三方评估相结合,可确保审计质量和覆盖面的最大化。内部审计部门负责日常的风险评估、内部控制以及财务合规性等方面的审计工作,而外部审计则提供独立的财务报表验证,强调合规性和公允性。通过文件类型如审计报告、会议纪要和工作计划等文件的定期交换,修饰语“透明”、“互信”和“高效”将强化双方合作关系的描述。 内、外部审计协同机制确保了审计工作的全面性与连续性,从而大大提升企业的财务管理质量及风险控制能力。其旨在通过增加协同效应,提高审计效率和质量,并最终支持企业实现可持续发展。

定义与目的

内部审计

由组织内部人员执行

评估和改善内部控制

确保组织政策和程序的遵守

旨在提高运营效率

识别风险和控制弱点

提供改进建议

外部审计

由独立第三方执行

对财务报表进行客观评估

确保财务信息的准确性和公允性

旨在增加外部利益相关者的信心

提供独立的财务报告意见

遵守相关法规和标准

协同机制的目的

提高审计质量和效率

通过信息共享减少重复工作

通过相互验证增强审计结果的可靠性

促进组织治理和风险管理

协助管理层更好地理解组织风险

支持决策过程和战略规划

协同机制的实施步骤

制定协同计划

确定协同目标和范围

明确内部审计和外部审计的共同关注点

确定各自的责任和期望成果

设计协同工作流程

制定信息交流和共享机制

确定审计活动的时间表和里程碑

信息共享与沟通

建立信息共享平台

使用内部网络或外部审计门户

确保信息安全和合规性

定期举行协调会议

讨论审计进度和发现的问题

协调审计活动和资源分配

协同审计活动

联合审计项目

共同执行特定的审计任务

利用各自的专业知识和资源

交叉培训和知识共享

通过培训提升双方的专业能力

交流最佳实践和行业趋势

结果评估与反馈

定期评估协同效果

通过审计结果和反馈进行效果评估

调整协同计划以优化流程

提供改进建议和报告

汇总审计发现和建议

向管理层和利益相关者报告

协同机制的挑战与应对策略

保持独立性

确保内部审计的独立性不受影响

避免外部审计对内部审计决策的不当影响

维护内部审计的客观性和公正性

管理外部审计的期望

明确外部审计的职责和限制

避免对外部审计结果的过度依赖

信息保密与合规

保护敏感信息

制定严格的信息保密政策

确保信息共享不违反法律法规

遵守审计标准和道德准则

确保协同活动符合专业标准

遵循职业道德和行为准则

资源和时间管理

合理分配审计资源

确保审计活动有足够的人力和物力支持

避免资源浪费和时间冲突

优化审计时间表

协调审计活动的时间安排

减少对组织运营的干扰

技术和工具的应用

利用先进的审计技术

采用数据分析和自动化工具

提高审计效率和质量

培训和技能提升

定期对审计人员进行技术培训

提升审计人员的专业技能和适应性

协同机制的未来展望

技术驱动的协同审计

利用大数据和人工智能技术

提高审计分析的深度和广度

实现更高效的审计过程

推动远程审计和实时监控

适应全球化和远程工作的趋势

提供持续的风险监控和评估

持续改进和创新

定期回顾和更新协同机制

根据行业变化和组织需求进行调整

引入新的审计方法和工具

鼓励创新思维和方法

探索新的审计模式和合作方式

促进审计职业的发展和进步