AI

推荐

模板社区

专题

登录

免费注册

首页

思维导图

详情

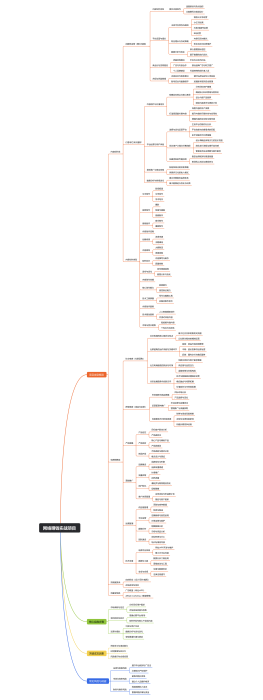

售后回租业务的会计处理要点

2025-04-24 19:31:55

0

举报

分享方式

使用 (¥5)

AI智能生成

售后回租业务的会计处理要点

团建培训

模板推荐

作者其他创作

大纲/内容

售后回租业务定义

企业将固定资产出售给金融机构

随后又以租赁方式租回使用

实质上保留了资产的使用权

同时获得了一笔融资

通常涉及长期租赁合同

会计处理需区分实质与形式

形式上是资产的买卖

会计上需要确认资产的出售

同时确认相应的收入和成本

实质上是融资行为

会计上需要反映融资的性质

会计准则相关规定

遵循国际财务报告准则(IFRS

IFRS 16号租赁准则

对售后回租的会计处理有明确指导

IFRS 9号金融工具准则

涉及金融资产的确认和计量

遵循中国会计准则(CAS

CAS 21号租赁准则

对售后回租的会计处理有具体规定

CAS 22号金融工具准则

涉及金融资产和负债的确认和计量

会计处理步骤

出售资产时的会计处理

确认资产的账面价值

包括原价、累计折旧和减值准备

确认资产的出售收入

按照公允价值或协议价格

确认资产出售损益

出售收入减去账面价值

租赁资产时的会计处理

确认租赁负债

基于未来租赁付款的现值

确认使用权资产

相当于租赁资产的账面价值

确认融资费用

根据租赁负债的利息计算

会计处理注意事项

评估交易的实质

判断是否为融资安排

考虑交易条款和经济实质

避免仅基于形式进行会计处理

防止会计信息失真

遵循相关会计政策

确保会计处理的一致性

与企业其他类似交易保持一致

遵循企业会计准则

确保合规性和可比性

披露相关信息

在财务报表中充分披露

包括交易的性质、条款和条件

提供足够的解释和注释

帮助报表使用者理解交易实质

税务处理与会计处理的关系

税务处理可能与会计处理不同

根据税法规定确认收入和成本

可能与会计准则存在差异

考虑递延税项的影响

会计利润与应纳税所得额的差异

确保税务合规

遵循税法规定进行税务申报

避免税务风险和处罚

进行税务筹划

合理利用税收优惠政策

内部控制和风险管理

建立有效的内部控制机制

确保交易的合规性和准确性

防止会计错误和舞弊行为

监控交易的执行和后续管理

确保交易按照预定条款执行

进行风险评估

评估交易可能带来的财务风险

包括流动性风险、信用风险等

制定相应的风险管理措施

包括风险转移、风险分散等策略

持续监督和评估

定期审查会计处理的准确性

确保会计政策和估计的合理性

根据市场和业务变化进行调整

评估会计处理对财务报表的影响

确保财务信息的真实性和公允性

适应会计准则的变化

关注会计准则的更新和修订

及时调整会计处理方法

培训相关人员

确保会计人员掌握最新的会计准则

案例分析和实务操作

分析历史案例

研究历史上的售后回租交易案例

了解不同情况下的会计处理方法

总结经验教训

为当前和未来的交易提供参考

实务操作指导

提供具体的会计操作步骤

包括账务处理、报表编制等

解决实务操作中的疑难问题

针对常见问题提供解决方案

收藏

立即使用

网络赚钱实战项目

收藏

立即使用

初一数学知识要点

收藏

立即使用

初升高知识必备

收藏

立即使用

互联网产品的营销之道

银发书生

职业:本科

去主页

Collect

Get Started

售后处理方案

Collect

Get Started

会计分录

Collect

Get Started

售后客服流程

Collect

Get Started

售后处理

评论

0

条评论

下一页

图形选择

思维导图

主题

补充说明

AI生成

修改AI描述

去编辑

重新生成

提示

关闭后当前内容将不会保存,是否继续?

取消

确定

Document