AI

推荐

模板社区

专题

登录

免费注册

首页

思维导图

详情

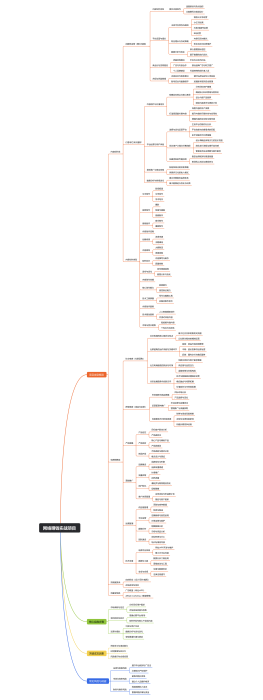

套期会计的适用条件与核算方法

2025-04-24 14:51:58

0

举报

分享方式

使用 (¥5)

AI智能生成

套期会计的适用条件与核算方法

架构

模板推荐

作者其他创作

大纲/内容

套期会计的适用条件

套期工具的识别

必须是衍生金融工具

如期货合约、期权合约、掉期合约等

必须能够对冲特定风险

必须与被套期项目高度相关

相关性体现在风险暴露的性质和时间上

相关性需要通过定量分析来证明

被套期风险的识别

必须是明确的、可识别的风险

如货币风险、利率风险、商品价格风险等

风险必须与企业特定的资产、负债、预期交易或已承诺的交易相关

风险必须是可量化的

需要能够可靠地计量风险的影响

通常需要使用统计或金融模型来评估风险大小

套期关系的建立

必须在套期开始时明确指定

企业需要书面文件记录套期关系和策略

指定的套期关系应包括套期工具、被套期项目和风险类型

必须在套期有效期内持续评估

需要定期评估套期关系的有效性

有效性评估通常涉及比较套期工具和被套期项目的价值变动

套期会计的核算方法

初始确认和计量

套期工具和被套期项目的初始价值确定

根据公允价值进行初始计量

初始价值的确定需要反映市场条件和相关风险

套期关系的初始记录

在财务报表中记录套期关系的建立

记录相关的会计分录以反映套期工具和被套期项目的初始价值

后续计量和调整

套期工具的公允价值变动

定期评估套期工具的公允价值变动

变动应计入当期损益或其他综合收益

被套期项目的公允价值或现金流量变动

根据套期有效性评估结果调整被套期项目的账面价值

变动可能计入当期损益或其他综合收益

套期无效性的处理

评估套期无效性

套期无效性是指套期工具和被套期项目价值变动不完全匹配

需要定期进行套期有效性测试

记录套期无效性的影响

套期无效部分的价值变动应计入当期损益

需要在财务报表中详细披露套期无效性的原因和影响

套期关系的终止

套期关系终止的条件

套期工具到期或被出售

套期关系不再满足套期会计的适用条件

终止时的会计处理

终止时需要重新评估套期关系的有效性

终止套期关系的影响应计入当期损益或其他综合收益

披露要求

披露套期工具和被套期项目的详细信息

包括套期工具的类型、条款和条件

包括被套期项目的性质和风险特征

披露套期有效性评估的结果

披露套期关系的有效性测试方法和结果

披露套期无效性的原因和影响

披露套期会计政策和方法

详细说明企业采用的套期会计政策

说明套期工具和被套期项目的会计处理方法

收藏

立即使用

网络赚钱实战项目

收藏

立即使用

初一数学知识要点

收藏

立即使用

初升高知识必备

收藏

立即使用

互联网产品的营销之道

银发书生

职业:本科

去主页

Collect

Get Started

一、会计概论

Collect

Get Started

月度工资核算及发放

Collect

Get Started

会计核算思维导图

Collect

Get Started

调制方法的识别

评论

0

条评论

下一页

图形选择

思维导图

主题

补充说明

AI生成

修改AI描述

去编辑

重新生成

提示

关闭后当前内容将不会保存,是否继续?

取消

确定

Document