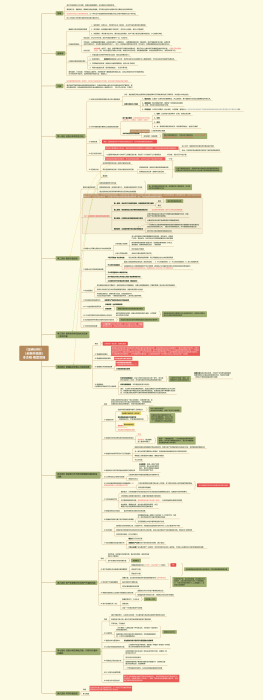

KPI 设计遵循 SMART 原则:<br>具体的(Specific):指标要具体、详细,不笼统,切中特定工作。<br>可度量的(Measurable):指标要数量化,所需数据和信息可以按时获得。<br>可以实现的(Attainable):指标不过高也不过低,付出努力后可以达到。<br>现实的(Relevant):部门或岗位的 KPI 要与自身职责相关,确保目标有意义、可以达成。<br>有时限的(Time-based):完成指标要明确期限。<br>

KPI 设计要素及步骤:

1) 确定指标名称。KPI 的名称要简单、通俗、易懂,便于沟通和传达。<br>

2) 确定指标定义。首先需要阐述清楚 KPI 的内涵;其次要确定口径,即明确统计数据采用的范围和标准。<br>当指标需要经过公示计算得出时,应当明确公式中每一项的取数口径。<br>集团对业务单位,业务单位内部对下级单位口径已经有明确规定的,遵照执行。<br>历次统计指标口径保持一致,若需调整请提前沟通达成共识。<br>原则上,同类型企业(例如制造类、出行类等)、企业内部同类厂部之间指标口径要保持一致。<br>若同时有多个统计口径,优先采用财务数据。<br>

3) 明确指标完成率的计算方式。通常指标可以分为正向指标和负向指标两类。<br>正向指标即代表向上或向前发展和增长的指标,指标值越大评价越好;<br>负向指标即代表向下或向后发展和降低的指标,指标值越小评价越好。<br>正向指标完成率=实际完成值/目标完成值*100%;<br>负向指标完成率=(2-实际完成值/目标完成值)*100%。<br>其他情况:当正向指标的目标值为负数时,指标完成率=(2-实际完成值/目标完成值)*100%。<br>

4) 明确数据来源。即确定数据统计和提供的部门/岗位。<br>被评价单位的数据采集源应为内部部门或外部第三方统计机构。若只能由被评价单位/个人自行提供,则需核查数据真实性后使用;<br>行业排名及市场占有率等反映市场竞争力的指标,数据采集以第三方权威机构统计结果为准;<br>在确定统计口径的基础上,根据评价需求进一步规范每项绩效指标的采集周期、采集流程,设计好相应的数据表单。<br>

5) 确定得分评价细则。即明确指标完成率与得分之间的关系。通常情况下,得分=指标完成率*权重*100,<br>实际操作时需要考虑是否需要分级评分(例如完成率低于 90%给予 70 分、低于 100%给予90 分等)、<br>是否需要对完成率做出上限封顶(例如完成率超过 100%给予满分至 140%分值)和下限达标要求(例如完成率低于 60%给予 0分)、<br>是否需要兼顾当期与累计表现(例如当期和累计都分配权重)等。<br>费用控制、预算执行控制等指标应当同时设定超支扣分标准和低于下限扣分标准,有利于推动被评价单位提升预算准确性。<br>

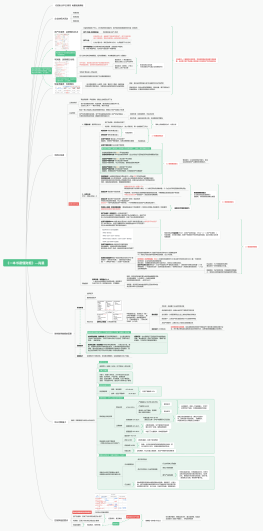

6) 确定权重比例。即在各项指标之间分配权重。<br>①权重不宜平均分配。为避免有限资源过度分散,要识别主要和次要 KPI,给予主要 KPI 较高权重,次要 KPI 较低权重;<br>②单项 KPI 的权重分配不低于 5%。<br>③常见的权重分配方法主要包括:直接判断、重要性排序、三维确定和因子分析等方法。<br>

直接判断法:决策效率高、简便易行,但可能带有较强的主观色彩;<br>

重要性排序法:对各项指标按照重要性依次排序,确定各指标的相对重要程度,<br>根据该指标在绩效指标体系整体得分之和的占比重确定其权重。<br>例:A、B、C 三个指标,B 最重要,赋予分值 4;A 次重要,赋予分值 2;C 最不重要,赋予分值 1;<br>则 B 指标的权重为 4/(4+2+1)=0.57。最后可以根据实际情况适当修正结果。<br>

三维确定法:将决定指标权重的因素分为三项,现有条件下指标的可实现程度、指标的重要程度、指标的紧急程度。<br>综合考虑得出合理的权重系数。操作步骤为:<br>a.采用“五分制”,从三个维度对指标评分;<br>b.在三个维度上的得分相乘,得出该指标的综合分数;<br>c.综合分数相加,再计算出每个指标的综合分数在总综合分数中所占比例;<br>d.最终得到每个指标的权重。<br>

因子分析法:<br>a.组成评价小组<br>b.每位成员对所有指标两两比较,确定相对重要程度;<br>c.统计各组员评价结果,将结果折算成权重。<br>例:8 个成员组成评价小组,评价 6 个指标,采用 4 分制对指标两两比较,相比之下非常<br>重要的指标为 4 分,比较重要为 3 分,同样重要为 2 分,不太重要为 1 分,很不重要为 0 分。<br>

某一组员评价结果:

统计所有组员评价结果,计算权重

7) 确定评价周期。评价周期通常为月/季度/半年度/年度。

8) 其他说明:<br>指标数量通常控制在 6 项内较为合理。既避免目标数过多导致重点不突出和资源分散,<br>又避免目标数太少导致业务整体无法有效覆盖。<br>目标值要根据行业标杆、行业平均水平、公司历史业绩、集团整体战略分解综合确定本年度目标值。<br>原则上营业收入、毛/净利润率、净资产收益率等核心盈利和成长性指标增速不低于行业预期平均增速和本单位去年同期实绩。<br>

KPI 有效性测试

初步设计 KPI 指标体系后,需要反向测试指标是否满足设计原则、有效体现设计要素,据此调整或者去除无效指标。<br>

测试方法:<br>(1)是否可以理解。即指标是否可以用简单明了的语言说明,是否可能被误解。<br>(2)是否可以控制。即指标结果是否有直接的责任归属,评价结果是否可以被控制?<br>(3)是否可以实施。即通过行动是否可以改善该指标结果,是否清晰改善举措有哪些?<br>(4)是否可以相信。即指标是否有稳定的数据来源支持,是否可以定期评价。<br>(5)是否可以衡量。即指标是否可以量化,或是否有可行的衡量标准。<br>(6)是否与战略目标一致。即指标是否与某个特定战略目标相关联,是否清晰该指标如何支持战略目标达成。<br>指标测试过程中,有任意一条原则不符合的,需要重新调整或去除该项指标。<br>

目标任务(GS)

GS 设计遵循原则:由于 GS 是不易量化、针对过程任务的考核,是 KPI 的补充部分,<br>GS设计应当遵循“与 KPI 最少重叠”、“以难定量关键任务为对象”、“减少主观评估因素”等原则。<br>

GS 设计要素及方法

设计要素:GS 设计要素原则上包括任务名称、任务目标、评估标准/验收标准、任务权重、完成时限、责任单位/岗位。<br>GS 数量一般要少而精,突出重点。GS 要明确评估标准/验收标准,以减少主观评价。<br>当需要反映不同 GS 之间的工作量与重要性的相对大小,或 GS 经常出现期中增加、调整或取消等情况时,<br>可以滚动评价,对每项任务分配权重系数,方便动态调整和期末评价。<br>

设计方法:<br>

①针对常规或例行工作,适用分级描述:对考核标准分级,确定每一级对应的标准。<br>例如“优秀、良好、及格、不及格” 等四个级别。<br>

②针对新任务或新工作,没有过往实绩,适用预期描述:<br>对工作要达到的预期标准进行界定,就实际完成情况和预期标准比较和评价。<br>

③针对可充分反映被评价单位/岗位工作表现的,适用关键事件法描述:对关键事件制定加减分标准。<br>