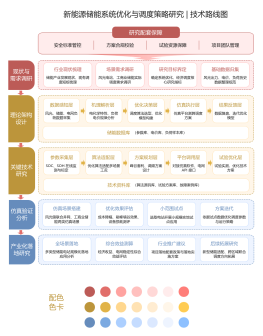

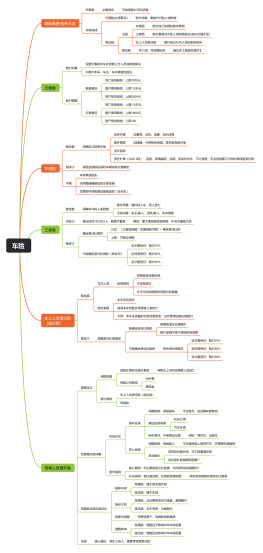

<b>一、新市场:车险增长瓶颈与新能源车险崛起</b>

<b>1.1 车险行业发展历程</b>

<b>初步发展(1981-2000)</b>

1980年代中国车险业务复苏,人保开始全面恢复汽车保险,1988年车险占财险份额达37.6%,成为主要险种。

<b>改革第一阶段(2001-2006)</b>

入世后首次市场化改革,广东试点放开费率,但导致价格战和行业亏损。

<b>改革第二阶段(2007-2015)</b>

巩固信息化建设,中保信成立,全国车险信息共享平台上线,解决数据真实性问题。

<b>改革第三阶段(2015-至今)</b>

<b>车险综改深入推进</b>:2020年9月实施,交强险责任限额提高,附加费用率下调,一年内降费超2500亿元,车均保费下降21%。

<b>科技赋能</b>:互联网车险发展,2015年互联网车险保费快速增长,2022年线上化率超90%。

<b>1.2 车险市场现状</b>

<b>市场增长瓶颈</b>

传统车险在财险中占比持续下降:从2015年77.5%降至2023年54.7%。

单均保费下降:商业车险费率市场化导致价格竞争激烈,利润空间压缩。

<b>新能源车险成为新增长极</b>

<b>保有量爆发式增长</b>:2023年新能源汽车保有量超2000万辆(2016年仅100万辆)。

<b>保费规模快速扩张</b>:2024年预计保费达千亿级,增速远超传统车险(传统车险增速趋缓)。

<b>政策驱动</b>:

碳中和目标(2030碳达峰、2060碳中和)推动新能源替代。

消费补贴、充电桩等基础设施支持政策(如国家监测平台接入超1900万辆新能源车)。

<b>二、新结构:新能源汽车与传统燃油车的差异</b>

<b>2.1 核心硬件差异</b>

<b>三电系统替代发动机</b>

<b>电池</b>:成本占比高,技术迭代快,存在衰减和自燃风险(如三元锂电池能量密度高但安全性低)。

<b>电机</b>:取代发动机,维修需整体更换,成本高。

<b>电控系统</b>:智能化控制,维修成本较高。

2.2 智能系统覆盖率高

自动驾驶(如特斯拉Autopilot)、车联网功能普及,驾驶行为数据丰富但风险复杂。

<b>2.2 生产工艺与互补产品</b>

<b>生产工艺</b>

一体化铸造技术普及,车身部件受损需大面积更换,维修成本高。

<b>充电桩需求</b>

公共充电桩电压高、标准不一,安全隐患高于私人充电桩。

<b>2.3 风险结构差异</b>

<b>赔付率更高</b>:新能源车险赔付率普遍超传统车10%-20%。

<b>高频风险</b>:

电池故障、电控系统问题、充电事故。

<b>低频高损风险</b>:

火灾(电池自燃)、碰撞后电池修复成本高(更换电池组费用占大头)。

<b>车电分离模式风险</b>:

承保标的细化为车身和电池,权属不清晰导致责任划分复杂(如换电模式下电池与车身归属不同主体)。

<b>三、新风险:挑战与成本</b>

<b>3.1 风险评估难题</b>

<b>数据不足</b>

新能源车险历史数据有限,定价模型不成熟(传统车险数据积累近20年,而新能源车险仅5年)。

依赖车企数据(如特斯拉、理想汽车的驾驶行为数据),但数据共享机制不完善。

<b>技术迭代快</b>

新能源车型更新快,风险动态变化(如电池技术升级影响衰减率和自燃率)。

<b>3.2 成本压力</b>

<b>高赔付率导致亏损</b>:头部公司勉强盈亏平衡,中小公司承保亏损严重(2020年综合成本率超120%)。

<b>维修成本高</b>:

原厂配件依赖性强,副厂件供应不足(如电池维修需原厂件,价格昂贵)。

维修技术门槛高,专业人才短缺(4S店和维修厂能力不足)。

<b>3.3 政策与标准</b>

<b>政策支持</b>:

2023年《新能源汽车保险事故动力蓄电池查勘检测评估指南》出台,规范电池损伤分级定损。

车险自主定价系数范围扩大(2023年从[0.65-1.35]调整至[0.5-1.5],与燃油车一致)。

<b>政策不足</b>:

<b>车电分离模式未覆盖</b>:保险条款未区分车电一体/分离模式,风险责任界定模糊。

<b>智能网联风险未全面覆盖</b>:自动驾驶事故责任划分(人机责任)、燃料电池车加氢站风险等尚未完善。

<b>四、新实践:保险科技赋能新能源车险的创新案例</b>

<b>4.1 国内应用案例</b>

<b>主机厂商:理想汽车</b>

<b>直销模式与生态闭环</b>:采用直营销售体系,将车险嵌入购车流程(如APP内直连投保),减少中介环节成本。

<b>数据驱动风控</b>:通过车辆传感器实时采集驾驶行为数据(如急加速、刹车频率),优化UBI车险模型。

<b>用户粘性提升</b>:车险服务与车辆保养、充电服务捆绑,形成一站式新能源车生态圈。

<b>互联网平台:微保</b>

<b>线上化投保体验</b>:用户可通过微信生态完成车险比价、投保、理赔全流程,车均保费较传统渠道低10%-15%。

<b>中小险企赋能</b>:通过平台流量优势,帮助中小险企触达用户(如推出“摩托车交强险”覆盖12省)。

<b>反欺诈能力提升</b>:利用腾讯生态的社交关系链识别虚假投保行为,降低骗保风险。

<b>保险公司:平安车险</b>

<b>AI定损技术</b>:上线“智能图片定损”功能,用户上传事故照片后,AI自动识别损伤部件并估算维修费用,理赔时效缩短至30分钟。

<b>区块链应用</b>:与4S店共享维修数据,避免重复索赔(如电池更换记录上链存证)。

<b>客户分层服务</b>:针对新能源车主推出“免费道路救援+充电桩故障险”组合,续保率提升20%。

<b>4.2 国外应用案例</b>

<b>“熟人互保”模式:InsPeer</b>

<b>社群化风险约束</b>:用户自发组建5-10人互保小组,无出险成员可获保费返还,道德风险下降30%。

<b>适用场景</b>:新能源车主社群(如特斯拉车友会)通过该模式降低保费,但需承担小组成员出险的连带责任。

<b>区块链技术:Kasko2Go</b>

<b>智能合约理赔</b>:保单作为区块链上的智能合约,触发条件后自动执行赔付(如电池自燃事故无需人工审核)。

<b>跨境协作效率</b>:支持多国保险公司、再保公司共享数据,跨境新能源车险理赔周期从7天缩短至2小时。

<b>驾驶行为数据:Progressive & 特斯拉</b>

<b>UBI车险动态定价</b>:Progressive通过OBD设备采集驾驶数据,安全驾驶者保费最高可降30%;特斯拉直接调用车辆内置传感器数据,实现“零设备”UBI模式。

<b>自动驾驶保险探索</b>:特斯拉推出“完全自动驾驶(FSD)责任险”,明确L3级自动驾驶事故责任归属。

<b>五、新趋势:新能源车险的三大发展方向</b>

<b>5.1 渠道变革:线上化取代传统中介</b>

<b>用户行为驱动</b>:新能源车主以30岁以下群体为主(占比超35%),偏好APP直连投保(线上化率已达68%)。

<b>成本结构优化</b>:线上渠道手续费率低于5%,而传统4S店渠道返佣比例超15%,差额转化为保费优惠。

<b>监管支持</b>:2024年金融监管总局要求新能源车险自主定价系数与燃油车一致(0.5-1.5),倒逼险企转向低渠道成本模式。

<b>5.2 科技创新:数字技术深度赋能</b>

<b>车联网数据应用</b>:通过车载OBD/云端数据构建“人-车-环境”三维风控模型(如电池健康度、充电习惯)。

<b>AI与区块链融合</b>:平安产险试点“区块链+AI定损”,维修厂上传定损报告后,AI自动核验并触发赔付,人工干预率降低40%。

<b>UBI车险普及</b>:续航里程、日均行驶里程与赔付率强相关(图4-3显示双最高组赔付率是双最低组的2.83倍),动态定价成主流。

<b>5.3 生态重塑:主机厂与险企合作共赢</b>

<b>主机厂优势</b>:掌握车辆全生命周期数据(如电池衰减曲线、维修记录),可开发专属附加险(如“电池衰减险”)。

<b>险企价值</b>:通过主机厂数据优化精算模型,特斯拉案例显示整合驾驶行为数据后赔付率可降15%-20%。

<b>利益分配测算</b>:2030年新能源车险市场规模预计达5131亿元,主机厂通过车险渠道增收的潜在市场为770亿元(15%渠道费率)。

<b>六、发展建议:政策与市场协同突破瓶颈</b>

<b>6.1 完善定价指导原则</b>

<b>差异化定价</b>:制定电池风险分级标准(如宁德时代《动力蓄电池查勘检测评估指南》),区分换电模式(车电分离)与车电一体的承保风险。

<b>动态调整机制</b>:建立新能源车险基准保费与电池成本、维修价格联动的公式(如电池均价每下降10%,保费下调3%)。

<b>6.2 推动保险数字化转型</b>

<b>数据共享平台</b>:依托上海保交所搭建“总对总”数据枢纽,打通车企(如比亚迪)、电池厂商(如宁德时代)与险企的数据壁垒。

<b>技术投入目标</b>:按《保险科技“十四五”规划》,2025年前实现承保自动化率70%、理赔自动化率40%。

<b>6.3 培育新能源汽车保险新生态</b>

<b>跨行业合作</b>:鼓励主机厂与险企共建维修配件联合库存(如理想汽车与平安产险合作专属电池备件库)。

<b>中介模式升级</b>:支持保险经纪公司开发“新能源车险SaaS平台”,为中小险企提供智能核保、精准营销工具。

<b>6.4 完善智能汽车保险制度</b>

<b>自动驾驶责任界定</b>:参考《智能网联汽车准入试点通知》,强制自动驾驶车辆投保“单车不低于500万元三者险”。

<b>条款创新试点</b>:在燃料电池汽车示范城市(如上海、佛山)探索“加氢站责任险”“氢燃料泄漏险”等专属产品。