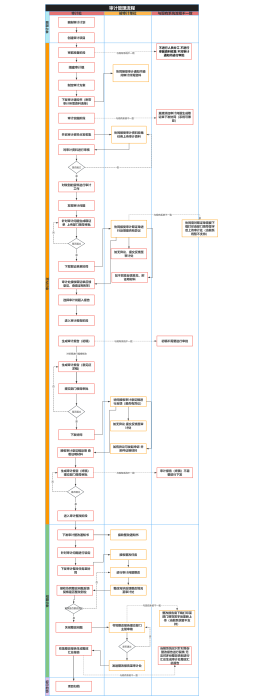

选取样本

设计样本

抽样风险

对样本实施审计程序得出的审计结论与对整个整体实施相同审计程序得出结论类似

非统计抽样

统计抽样

细节测试

定义测试期间

随即选取样本项目+运用概率论评价样本结果:计量抽样风险

定义抽样单元

控制测试

评价样本

有关于样本规模、抽样方法;不能降低至0

统计抽样与非统计抽样

影响审计效果

适用性

常见情形

审计抽样的相关概念

属性抽样与非属性抽样

定义控制偏差的构成条件

非统计抽样恰当设计,也可以提供与统计抽样相同有效的结果

有关于:整个样本+如何选取样本+错报发生率无关于:样本中单个项目+样本规模+错报特定性质

确定测试目标

代表性

非抽样风险

审计抽样

选错程序;选错总体错误定义误差;错误解读证据

定义总体

留下运行轨迹

审计抽样在控制测试中的应用

由谁以何种方式执行;是否一贯执行;如何运行

无关于抽样风险,人为因素造成;难以量化(可将其降低至可接受水平,但一直存在)影响审计效率效果

无偏

抽样风险与非抽样风险

误受风险误拒风险→影响审计效率

风险评估程序→不适用控制测试→留下运行轨迹的可以做+未留下运行轨迹的不做实质性分析程序→不做细节测试→可以做

必须了解信息技术一般控制+处理控制;若拟信赖,需要两个都测试(测试信息技术一般控制+从中挑选一笔/几笔进行测试,即可获取信息处理控制运行有效的审计证据,不需使用审计抽样)

不同时满足两个特征无法量化抽样+用于定性分析:随意选样

对具有审计相关性的总体中低于100%的项目实施审计程序所有抽样单元都具有被抽中的机会(不一定均等)可以根据样本测试结果推断总体

审计抽样在细节测试中的应用

信赖不足→影响审计效率信赖过度

无偏→具有代表性→样本可以推断总体