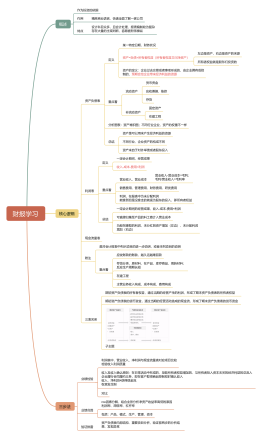

净利润和经营活动现金流净额<br>口径不一样,但趋势应该一致,具有可比性<br>即使趋势不一样,也可以通过对比分析原因

常见的差异情况

首先,净利润与经营现金流有勾稽关系

调节项目包括:折旧、财务费用、投资收益、存货、应收账款和应付账款

折旧,例如酒店行业大量房屋装修固定资产做折旧,吃掉利润

子主题

财务费用,负的财务费用就是财务收益<br>例如福耀玻璃,因为15年汇率原因,人民币贬值,<br>而作为跨公公司,有大量海外业务和外汇,因此造成费用收益高

子主题

投资收益,以苏宁为例,抛售大量阿里股票造成的净利润

子主题

存货,以中国国旅为例,18年购入大量未销售存货<br>对现金流有影响,但是不影响利润

子主题

应收应付账款,以中国中铁为例,工程施工行业<br>上游压供应商(应付增加)、下游回款难(应收增加)

子主题