第六章 固定资产

2016-11-20 23:14:25 0 举报AI智能生成

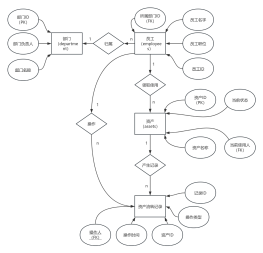

固定资产是指企业为生产经营活动所需的、使用寿命超过一个会计年度的长期资产。这些资产通常具有较大的价值,并且在使用过程中会逐渐损耗。固定资产包括土地、建筑物、机器设备、运输工具等。它们在企业的生产过程中发挥着重要作用,是企业生产经营的基础。为了准确反映固定资产的价值和使用情况,企业需要对其计提折旧并定期进行盘点。同时,固定资产也是企业资产负债表上的重要项目之一,对企业的财务状况和经营成果产生重要影响。因此,对固定资产的管理和维护至关重要。

模板推荐

作者其他创作

大纲/内容

0 条评论

下一页