自营建造

按建造该项资产达到预定可使用状态前所发生的全部支出作为入账价值(=工程用物资成本+人工成本+相关税费+应予资本化的借款费用+间接费用)

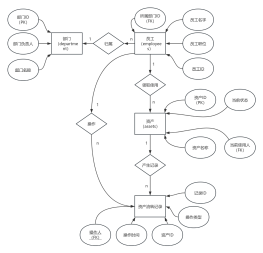

出包建造

入账价值=建筑工程支出+安装工程支出+安装设备支出+<u>分摊的待摊支出</u>

待摊支出指的是在出包工程过程中可能还会发生一些<u>共同的支出</u>,包括<u>管理费、可行性研究费用、临时设施费、公证费、监理费、应负担的税金、符合资本化条件的借款费用、建设期间发生的工程物资盘亏、报废及毁损净损失、以及负荷联合试车费等</u>。

试车净支出发生时应追加工程成本,试车净收入应冲减工程成本。

单项或单位工程报废或毁损的净损失

工程项目已达到预定可使用状态的

属于筹建期间的计入管理费用

不属于筹建期间的计入营业外支出

为非正常原因造成的报废或毁损,或工程项目全部报废或毁损的

营业外支出

固定资产已达到预定可使用状态,但尚未办理竣工决算的,应自达到预定可使用状态之日起,根据工程预算、造价或者实际成本等,按估计价值转入固定资产,并提取折旧,待竣工决算后再作调整,对以前的折旧不再追溯调整。

待摊支出分配率=累计发生的待摊支出/(建筑工程支出+安装工程支出+在安装设备支出)×100%

某工程应分配的待摊支出=某工程的建筑工程支出、安装工程支出和在安装设备支出合计×分配率