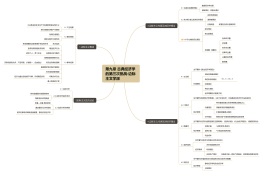

正常价格竞争

监管高定价导致所有公司都降价

监管制定的最低限价若高于市场竞争价格,<br>将蕴含着市场规律所不允许的超额利润<br>

小公司的“停产点”定价<br><ul><li>规模、经营基础差异很大导致定价策略差异很大</li></ul>

大公司:价格定在公司盈亏平衡点之上<br><ul><li>承保营业收入>承保营业支出</li></ul>

小公司:价格定在“停产点”之上<br><ul><li>承保营业收入>风险成本+变动承保营运成本</li></ul>

大公司为扩大规模而降价<br><ul><li>业务规模(市场份额)和业务质量之间选择</li></ul>

<span style="font-size: inherit;">非正常价格竞争</span><br><span style="font-size: inherit;">欺诈性定价</span><br>

<b><font color="#c41230">庞氏骗局:</font></b>保险业的业务特征是“先拿钱,后服务”,收费与赔付之间存在时间差,将价格降至停产点之下,<br>只要保证新保费进来,并足够赔偿前期业务的当期赔付,就不会失去流动性。这种借新还旧的手段滚动运营就是庞氏骗局<br>

<b><font color="#c41230">大幅低估未决赔款准备金:</font></b>降低公司账面负债和风险成本,<br>进而美化资产负债表和利润表<br>