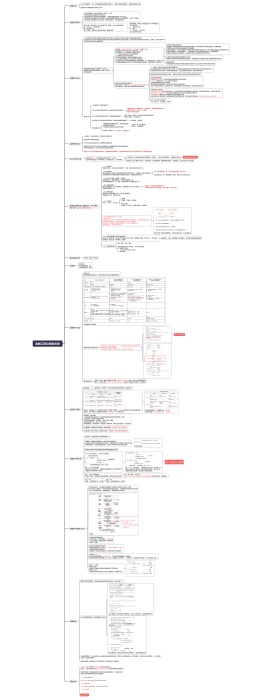

概述

<font color="#c41230">【应交税费】</font>核算各种应交、实交情况,期末余额一般在贷方,借方出现余额表示多交或尚未抵扣的税费

包括:<font color="#c41230">1.</font><font color="#381e11">增值税</font>、<font color="#c41230">2.</font><font color="#381e11">企业所得税、</font><font color="#c41230">3.</font>消费税、城市维护建设税、教育费附加、土地增值税等<br>

<font color="#c41230">不通过</font>【应交税费】核算的税种:<font color="#c41230">契税、车辆购置税、耕地占用税、印花税</font><br><font color="#381e11">印花税,借:税金及附加 ; 耕地占用税,借:在建工程<br>契税, 借:固定资产 ; 车辆购置税,借:固定资产</font>

应交增值税

科目设置

一级科目:<br>应交税费

二级科目:<br>应交增值税<br>未交增值税<br>预交增值税<br>待抵扣进项税额<br>待认证进项税额<br>待转销税额<br>简易计税<br>转让金融商品应交增值税<br>代扣代交增值税

应交增值税

三级科目:<br><font color="#c41230">销项税额<br>进项税额<br>进项税额转出<br>已交税金</font><br>销项税额抵减<br>减免税款<br>转出未/多交增值税<br>出口退税<br>出口抵减内销产品<br>应纳税额

账务处理

取得资产、接受劳务(<font color="#c41230">采购业务</font>)

购进货物、加工修理修配劳务、<br>服务、无形资产或动产

购进不动产或不动产在建工程

当月货物已验收入库,但<br>尚未取得增值税扣税凭证

借:原材料<br> 贷:应付账款 【当月暂估金额】<br>借:原材料<br> 贷:应付账款 【<font color="#c41230">次月红字冲销</font>】<br>借:原材料<br> 应交税费——应交增值税(进项税额)<br> 贷:银行存款 【拿到发票】

进项税额转出

(1)<font color="#c41230">非正常损失</font><br>借:待处理财产损溢 【仓库失火】<br> 贷:原材料<br> 应交税费——应交增值税(进项税额转出)<br>(2)<font color="#c41230">购进货物改变用途</font><br>借:应付职工薪酬——非货币性福利 【发给员工】<br> 贷:原材料<br> 应交税费——应交增值税(进项税额转出)

(3)<font color="#c41230">特别说明</font><br><font color="#381e11">借:库存商品1<br> 应交税费——待认证进项税额<br> 贷:银行存款 【不确定进项能否抵扣】<br>借:应交税费——应交增值税(进项税额)<br> 贷:应交税费——待认证进项税额 【</font><font color="#c41230">确认不能抵扣,暂时放入进项</font><font color="#381e11">】<br>借:库存商品2<br> 贷:应交税费——应交增值税(进项税额转出) 【</font><font color="#c41230">确认不能抵扣,同时立即做进项转出</font><font color="#381e11">】<br>借:应付职工薪酬——非货币性福利<br> 贷:库存商品12</font>

<font color="#c41230">销售业务</font>

正常销售

(1)<font color="#c41230">开票并交货</font><br>借:应收账款<br> 贷:主营业务收入<br> 应交税费——应交增值税(销项税额)<br>借:主营业务成本<br> 贷:库存商品<br>(2)<font color="#c41230">开票未交货</font><br>借:应收账款<br> 贷:应交税费——应交增值税(销项税额)<br>

视同销售

(1)捐赠<br>借:营业外支出<br> 贷:库存商品 【<font color="#c41230">成本价</font>】<br> 应交税费——应交增值税(销项税额) 【<font color="#c41230">市场价算税</font>】<br>(2)产品福利<br>借:应付职工薪酬——非货币性福利<br> 贷:主营业务收入<br> 应交税费——应交增值税(销项税额) 【<font color="#c41230">市场价算税</font>】<br>(3)投资<br>借:长期股权投资<br> 贷:其他业务收入<br> 应交税费——应交增值税(销项税额)<br>借:其他业务成本<br> 贷:库存商品

总结:<br>1.捐赠最特殊,借:营业外支出,贷:库存商品成本价和销售价的销项税<br>2.其他视同销售如福利、投资、分红,都应确认收入,结转成本

缴纳本月增值税

会计法账务处理规定,应交税费——<font color="#c41230">应交</font>增值税月底余额为“0”,应交税费——<font color="#c41230">未交</font>增值税月底有余额

月底应交增值税=销项-进项+进项转出-已交增值税

月末转出多交和未交增值税

借:应交税费——应交增值税<br> 贷:应交税费——未交增值税<br>借:应交税费——未交增值税<br> 贷:银行存款

小规模纳税人核算

购进:进项不得抵扣,直接计入成本费用或资产<br>销售:不含税销售额和规定的征收率计算<br>科目:应交税费——应交增值税

购入时:<br>借:原材料 【价税合计计入成本】<br> 贷:银行存款<br>

销售时:<br>借:银行存款<br> 贷:主营业务收入<br> 应交税费——应交增值税

次月上交税款<br>借:应交税费——应交增值税<br> 贷:银行存款

差额征税

(1)转让金融商品,盈亏相抵余额作为销售额<br>借:投资收益<br> 贷:应交税费——转让金融商品应交增值税

(2)企业按规定相关成本费用允许扣减销售额的账务处理:<br>借:银行存款<br> 贷:主营业务收入<br> 应交税费——应交增值税(销项税额)<br>借:主营业务成本<br> <font color="#c41230">应交税费——应交增值税(销项税额抵减)</font><br> ——简易计税<br> 贷:银行存款

税控系统专用设备和技术维护费抵减增值税

买设备:<br>借:固定资产<br> 贷:银行存款<br>借:应交税费——应交增值税(减免税款)<br> 贷:<font color="#c41230">管理费用</font>

付维护费:<br>借:管理费用<br> 贷:银行存款<br>借:应交税费——应交增值税(减免税款)<br> 贷:管理费用

小微企业免征增值税

借:银行存款<br> 贷:主营业务收入<br> 应交税费——应交增值税<br>借:应交税费——应交增值税<br> 贷:其他收益

应交消费税

销售应税消费品

取得价款和税款时:<br>借:银行存款<br> 贷:主营业务收入<br> 应交税费——应交增值税(销项税额)

应交消费税税额:价*税率<br>借:<font color="#c41230">税金及附加</font><br> 贷:应交税费——应交消费税

自产自用

为资产而发生:<br>借:在建工程<br> 贷:库存商品<br> 应交税费——应交消费税

委托加工

收回继续用于生产:<br>借:委托加工物资200<br> 贷:原材料<br>借:委托加工物资40<br> 应交税费——应交增值税(进项税额)<br> ——应交消费税<br> 贷:应付账款<br>借:原材料240<br> 贷:委托加工物资

收回直接对外销售:<br>消费税直接计入委托加工物资成本