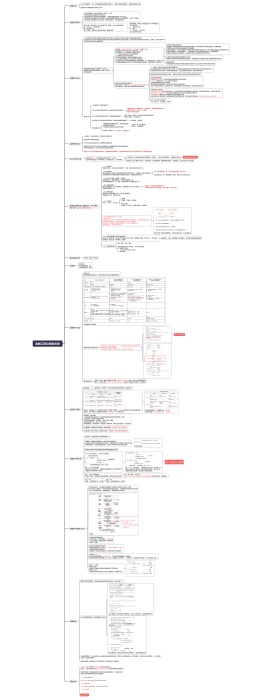

根据总账科目余额填列

根据总账科目余额<font color="#c41230">直接填列</font>

<font color="#c41230">短期借款、应付票据<br>实收资本、资本公积、盈余公积、其他综合收益、</font><br><font color="#16884a">预计负债、持有待售负债、<br>递延所得税资产、递延所得税负债、递延收益</font>

根据几个总账科目余额<font color="#c41230">计算填列</font>

<font color="#c41230"> 货币资金</font> = 库存现金 + 银行存款 + 其他货币资金<br><font color="#c41230">其他应付款</font> = 应付利息 + 应付股利 + 其他应付款<br>未分配利润 = 本年利润 + 利润分配

根据明细科目余额计算填列

两收两付

应付账款 = 应付账款贷方余额 + 预付账款贷方余额

应收账款 = 应收账款借方余额 + 预收账款借方余额 - 应收相关的<font color="#c41230">坏账准备</font>

预付款项 = 预付账款借方余额 + 应付账款借方余额 - 预付有关的坏账准备

预收款项 = 预收账款贷方余额 + 应收账款贷方余额

长期借款

期末余额,扣除将在<font color="#c41230">资产负债表日</font>起一年内到期的金额

开发支出

资本化支出余额填列 【费用化每月底转为管理费用进利润表】

应付职工薪酬

根据明细科目期末余额<font color="#c41230">计算 </font><font color="#381e11">【社保、工会、非货币全部合计】</font>

减去其<font color="#c41230">备抵科目</font>余额后的净额填列<br>【账面价值填列】

应收票据、应收账款、长期股权投资、在建工程、投资性房地产、固定资产、无形资产

坏账准备、累计折旧、固定资产减值准备、累计摊销、无形资产减值准备、存货跌价准备、在建工程减值准备

固定资产

固定资产 - 累计折旧 - 固定资产减值准备 <font color="#c41230">+ <u>固定资产清理</u></font>

无形资产

无形资产 - 累计摊销 - 无形资产减值准备

在建工程

在建工程 - 在建工程减值准备 + 工程物资 - 工程物资减值准备

其他应收款

(应收利息 + 应收股利 + 其他应收款) - 坏账准备

综合运用

存货 【项目,不是科目】

= 原材料 + 周转材料 + 在途物资(材料采购) + 委托加工物资 + <font color="#c41230">生产成本</font>【半成品】 + 库存商品 + 发出商品 <font color="#c41230">+/- 材料成本差异(借加贷减)</font><br> - 存货跌价准备(贷方余额) <font color="#16884a">+ 受托代销产品 - 受托代销商品款</font>

工程物资,不属于存货

商场收到代销产品后分录(不影响商场存货金额):<br>借:委托代销商品<br> 贷:委托代销商品款 【负债】