会计财务

2021-05-16 15:55:24 0 举报AI智能生成

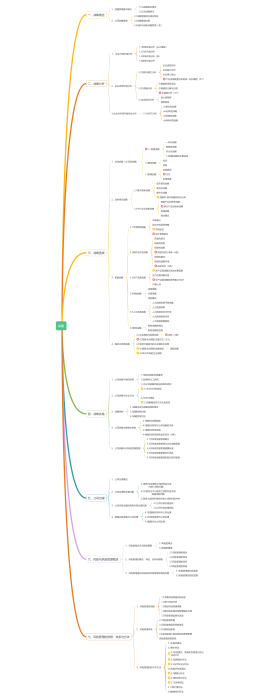

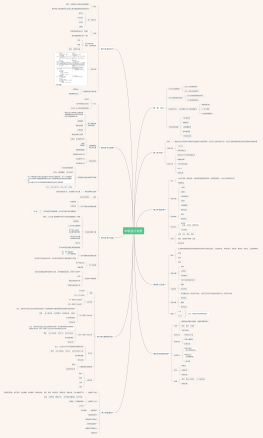

会计

模板推荐

作者其他创作

大纲/内容

0 条评论

下一页