AI

推荐

模板社区

专题

登录

免费注册

首页

思维导图

详情

第二章 存货

2022-01-15 18:26:07

18

举报

分享方式

免费使用

AI智能生成

注册会计师-会计 第二章 存货

注册会计师

CPA

会计

会计基础

存货

模板推荐

作者其他创作

大纲/内容

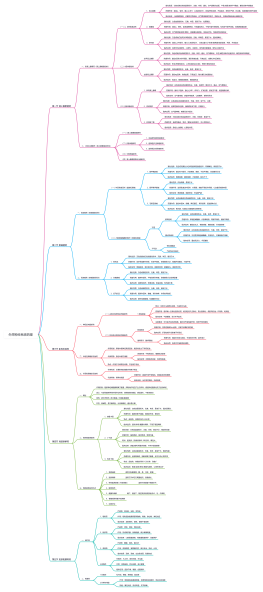

概念<br>

持有以备出售的产成品或商品<br>

处在生产过程中的在产品<br>

在生产过程或提供材料的过程中耗用的材料、物料等<br>

确认<br>

与该企业有关的经济利益很可能流入企业<br>

该存货的成本能够可靠计量<br>

初始计量<br>

外购存货的成本<br>

购买价款+相关税费+其他费用<br>

购买价款

发票列明的不含进项税价款<br>

相关税费<br>

关税、消费税、不可抵扣进项税<br>

其他相关费用<br>

运输费、装卸费、保险费、包装费、合理损耗、<b><font color="#ef3333">购进时</font></b>发生的仓储费用、入库前的挑选整理费<br>

加工取得存货的成本<br>

采购成本+加工成本+其他成本<br>

采购成本

原材料

加工成本

直接人工+制造费用<br>

其他成本

达到目前状态所发生的费用、季节性停工损失<br>

投资者投入存货的成本<br>

按合同或协议约定的价值

不公允的采用公允价值<br>

盘盈取得的存货<br>

按重置成本作为入账价值<br>

经管理权限批准后冲减管理费用

提供劳务取得的存货<br>

直接人工+其他直接费用+归属于该存货的间接费用<br>

不属于存货成本<br>

非正常的材料、人工、制造费用<br>

采购人员差旅费<br>

入库后的仓储费<br>

为达到下一阶段所必须的仓储费用除外<br>

广告营销费<br>

相关提示<br>

消费税的处理<br>

自产自销<br>

出售时<br>

借:税金及附加<br> 贷:应交税费-应交消费税<br>

缴纳时

借:应交税费-应交消费税<br> 贷:银行存款<br>

委托加工<br>

连续生产应税消费品或加价出售<br>

收回时<br>

借:应交税费-应交消费税(代扣代缴部分)<br> 贷:银行存款<br>

出售时<br>

借:税金及附加<br> 贷:应交税费-应交消费税(全额计算)<br>

补缴差额

借:应交税费-应交消费税(差额)<br> 贷:银行存款<br>

生产非应税消费品或平价出售<br>

借:委托加工物资<br> 贷:银行存款<br>

进口<br>

借:库存商品<br> 贷:银行存款<br>

损耗的去向<br>

采购时<br>

合理损耗<br>

进成本<br>

由第三人赔偿的损耗

冲成本<br>

意外、待查原因的损耗 <br>

作为待处理财产损溢核算<br>

查明原因后再处理<br>

入库后<br>

管理不善<br>

进管理费用

进项需转出<br>

收发计量差错

进管理费用<br>

进项不转出<br>

自然灾害

进营业外支出<br>

进项不转出<br>

发出存货的计量<br>

计量方法

先进先出法<br>

计算方法<br>

先购入的存货先发出<br>

影响<br>

若存货市价呈上升趋势,会导致发出成本偏低,高估企业当前利润和库存存货价值<br>

若市价呈下降趋势,会低估企业当前利润和库存存货价值<br>

移动加权平均法<br>

计算方法<br>

单位成本<br>

(原库存实际成本+本次进货的实际成本)/(原库存量+本次进货量)<br>

推算<br>

本次发出存货的成本=本次发货量*本次发货前的单位成本<br>

本月末库存存货成本=月末库存量*本月月末存货单位成本<br>

月末一次加权平均法<br>

计算方法<br>

单位成本=(原库存实际成本+本次进货的实际成本)/(原库存量+本次进货量)<br>

推算<br>

本次发出存货的成本=本月发货量*单位成本<br>

本月末库存存货成本=月末库存*货单位成本<br>

个别计价法<br>

不能替代使用的存货、为特定项目专门购入或制造的存货、以及提供的劳务<br>

存货成本的结转

用于生产经营<br>

借:生产成本/制造费用/销售费用/管理费用/在建工程/研发支出<br> 贷:原材料

销售商品结转成本<br>

确认收入<br>

借:银行存款<br> 贷:主营业务收入<br> 应交税费-应交增值税(销)<br>

结转成本<br>

借:主营业务成本<br> 存货跌价准备<br> 贷:库存商品<br>

销售原材料结转成本<br>

确认收入<br>

借:银行存款<br> 贷:其他业务收入<br> 应交税费-应交增值税(销)

结转成本<br>

借:其他业务成本<br> 存货跌价准备<br> 贷:原材料<br>

包装物<br>

生产领用

借:制造费用<br> 贷:生产材料-包装物<br>

出借及随同出售(不单独计价)<br>

借:销售费用<br> 贷:周转材料-包装物<br>

出租及随同出售(单独计价)<br>

借:其他业务成本<br> 贷:周转材料-包装物

期末计量 <br>

原则

成本与可变现净值孰低<br>

<b><font color="#ef3333">可变现净值</font></b><br>

直接用于出售<br>

可变现净值=估计售价-估计销售税费<br>

需要加工<br>

可变现净值=<b><font color="#ef3333">成品</font></b>估计售价-进一步加工估计发生的成本-估计的销售税费<br>

存货的估计售价<br>

有合同部分

合同价

无合同部分

市场价<br>

考虑因素<br>

确凿证据

持有目的<br>

资产负债表日后事项的影响<br>

存货跌价准备<br>

材料期末计量<br>

直接用于出售的材料<br>

比较材料成本与可变现净值<br>

需进一步加工的材料<br>

比较产成品的成本与可变现净值<br>

产成品未减值<br>

说明材料未减值,按成本计量<br>

产成品已减值<br>

材料减值金额=材料成本-材料可变现净值<br>

计提方法<br>

应按单个存货项目计提存货跌价准备 <br>

数量较多、单价较低的额,可按存货类别计提<br>

同一地区生产和销售、具有相同用途和目的,难以和其他项目分开计量,则可合并计提存货跌价准备<br>

步骤<br>

资产负债表日比较成本与可变现净值<br>

计算出应计提的存货跌价准备<br>

与已提数进行比较<br>

若应提数大于已提数,则需补提

存货跌价准备转回

前期减值因素已经消失,减记金额应予以回复,并在原已计提的存货跌价准备金额内转回<br>

转回金额计入当期损益(资产减值损失)<br>

<b><font color="#ef3333" style="">存货跌价准备的结转</font></b>

已计提减值准备的存货最终卖掉/流出/处置了,已计提的减值准备要冲掉<br>

账务处理<br>

借:主营业务成本(其他业务成本)<br> 存货跌价准备 <br> 贷:库存商品(原材料) <br>

清查盘点<br>

含义

看存货账实是否相符<br>

会计处理<br>

盘盈

批准前按<b><font color="#ef3333">重置成本</font></b>进待处理财产损溢,批准后冲减管理费用<br>

借:原材料<br> 贷:待处理财产损溢<br>

借:待处理财产损溢 <br> 贷:管理费用<br>

盘亏<br>

管理不善<br>

批准前进待处理财产损溢,批准后净损失进管理费用<br>

收发计量差错<br>

批准前进待处理财产损溢,批准后净损失进管理费用

自然灾害<br>

批准前进待处理财产损溢,批准后净损失进<b><font color="#ef3333">营业外支出</font></b><br>

收藏

立即使用

SAP 单个物料价格发布

收藏

立即使用

FAGL_FC_VAL外币重估

收藏

立即使用

IFRS 16 Lease

收藏

立即使用

IAS 20 Government grant

锦里

职业:暂无

去主页

Collect

Get Started

药理第二章思维导图

Collect

Get Started

第二章

Collect

Get Started

小组工作第二章

Collect

Get Started

第二章 资产

评论

0

条评论

下一页

图形选择

思维导图

主题

补充说明

AI生成

修改AI描述

去编辑

重新生成

提示

关闭后当前内容将不会保存,是否继续?

取消

确定

Document