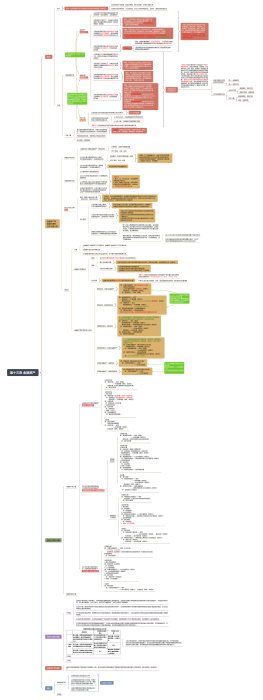

金融资产的分类<br>(分类依据:业务模式和合同现金流量特征)

1. 以摊余成本计量的金融资产---<font color="#e74f4c"><b>“债权投资”</b></font>、“应收账款”等

以收取合同现金流量为目标

现金流特征:本金+利息

2. 以公允价值计量且其变动计入其他综合收益的金融资产

一般情况---<font color="#e74f4c"><b>“其他债权投资”</b></font>

以收取合同现金流量为目标又以出售该金融资产为目标

现金流特征:本金+利息

特殊情况

<font color="#4669ea">指定</font>以公允价值计量且其变动计入其他综合收益的金融资产---<font color="#e74f4c"><b>“其他权益工具投资”</b></font><br>

特点

该指定一经做出,<font color="#4669ea">不得撤销</font>

获得股利收入计入当期损益(投资收益)

其余相关的利得和损失(包括汇兑损益),计入<font color="#dd564f">其他综合收益</font>,且后续<font color="#4669ea">不得转入</font>当期损益

3. 以公允价值计量且其变动计入当期损益的金融资产---<font color="#e74f4c"><b>“交易性金融资产”</b></font><br>

上述分类一经确定,不得随意变更

预期信用损失

以发生违约的风险为权重的金融工具信用损失的加权平均值

信用损失:指企业根据合同应收的现金流量与预期能收到的现金流量之间的差额

金融资产的重分类

概念:企业改变其管理金融资产的业务模式时,对相关金融资产进行重分类

原则:自重分类起采用<font color="#4669ea">未来适用法</font>,不得追溯调整

1. 以摊余成本计量的金融资产重分类

重分类为以公允价值计量且其变动计入当期损益的金融资产

按照重分类日的公允价值计量,原账面价值与公允价值之间的差额计入<font color="#4669ea">当期损益</font>

重分类为以公允价值计量且其变动计入其他综合收益的金融资产

按照重分类日的公允价值计量,原账面价值与公允价值之间的差额计入<font color="#4669ea">其他综合收益</font>

2. 以公允价值计量且其变动计入其他综合收益的金融资产重分类

重分类为以摊余成本计量的金融资产

将之前计入其他综合收益的累计利得或损失转出,调整该金融资产在重分类日的公允价值,并以调整后的金额作为新的账面价值,视同该金融资产<font color="#4669ea">一直以摊余成本计量</font>

重分类为以公允价值计量且其变动计入当期损益的金融资产

继续以公允价值计量该金融资产,并将之前的其他综合收益累计利得损失转入当期损益

3. 以公允价值计量且其变动计入当期损益的金融资产重分类

重分类为以摊余成本计量的金融资产

在重分类日的<font color="#4669ea">公允价值</font>作为新的账面余额

重分类为以公允价值计量且其变动计入其他综合收益的金融资产

继续以公允价值计量该金融资产<br>

金融负债的计量

以公允价值计量且其变动计入当期损益的金融负债,应按<font color="#4669ea">公允价值</font>进行后续计量---<font color="#e74f4c"><b>“交易性金融负债”</b></font>

除上述外的金融负债,以<font color="#4669ea">摊余成本</font>计量---<font color="#e74f4c"><b>“应付债券”</b></font>