中级会计实务06+20长期股权投资+合并报表

2024-11-17 15:53:44 1 举报AI智能生成

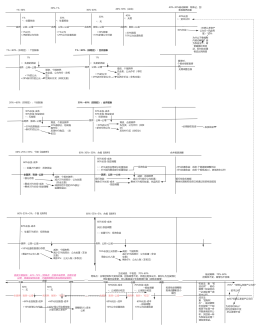

中级会计实务章节框架,一图了解长期股权投资总结以及合并报表

模板推荐

作者其他创作

大纲/内容

0 条评论

下一页