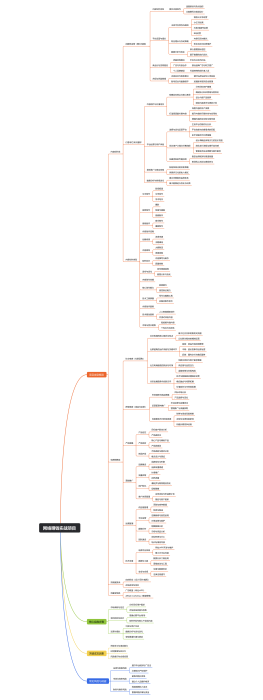

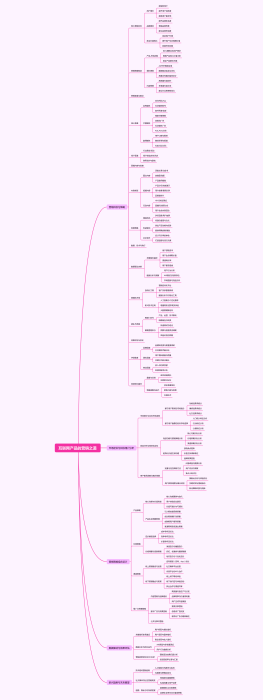

现金流量表结构分析与企业健康度评估

2025-04-24 20:52:02 0 举报AI智能生成

现金流量表结构分析与企业健康度评估

模板推荐

作者其他创作

大纲/内容

0 条评论

下一页