稳健性与内生性检验模型(工具变量法 / 滞后项回归 / 安慰剂检验 / 替换变量度量 / 调整缩尾比例)

样本筛选标准剔除金融行业、ST/*ST 公司、退市公司,上市不足 1 年及核心变量数据缺失样本,最终样本为 A 股上市公司(2017-2024)

异质性假设 H4:核心关系在牛熊市 / 不同产权性质 / 行业 / 规模企业中存在显著差异。

分析师预测分歧

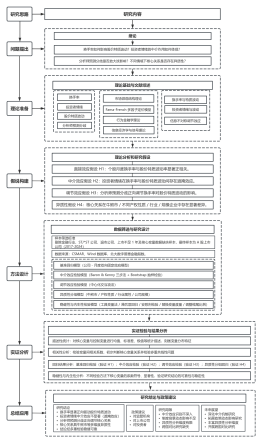

理论基础与文献综述

换手率如何影响股价特质波动?投资者情绪的中介作用如何体现?

Fama-French 多因子定价模型

总结应用

分析师预测分歧是否放大该影响?不同情境下核心关系是否存在异质性?

投资者情绪与波动

换手率与特质波动

理论准备

信息经济学与信号理论

数据筛选与研究设计

调节效应检验模型(中心化交互项法)

基准回归模型(公司 - 月度双向固定效应模型)

研究思路

描述性统计:对核心变量与控制变量进行均值、标准差、极值等统计描述,刻画变量分布特征

方法设计

研究内容

直接效应假设 H1:个股月度换手率与股价特质波动率显著正相关。

中介效应检验模型(Baron & Kenny 三步法 + Bootstrap 抽样检验)

行为金融学理论

未来展望深化中介机制研究拓展政策动态影响研究丰富异质性分析维度开展跨国对比研究

研究结论换手率显著正向驱动股价特质波动投资者情绪中介效应不显著(遮掩效应)分析师预测分歧正向调节核心关系核心关系具牛熊市等多维度异质性结论经多重检验稳健可靠

研究局限中介效应识别不深入制度背景动态影响不足异质性分析维度有限跨国对比研究缺失

回归结果分析:基准回归检验(验证 H1);中介效应检验(验证 H2);调节效应检验(验证 H3);异质性分组回归(验证 H4)

理论分析和研究假设

研究结论与政策建议

假说构建

相关性分析:检验变量间相关系数,初步判断核心变量关系并检验多重共线性问题

数据来源:CSMAR、Wind 数据库,北大数字普惠金融指数。

信息不对称调节效应

实证检验与结果分析

问题提出

异质性分组模型(牛熊市 / 产权性质 / 行业属性 / 公司规模)

实证分析

政策建议对监管机构对上市公司对投资者

市场微观结构理论

换手率

中介效应假设 H2:投资者情绪在换手率与股价特质波动间存在遮掩效应。

股价特质波动

调节效应假设 H3:分析师预测分歧正向调节换手率对股价特质波动的影响。

绪论

投资者情绪

稳健性与内生性分析:不同检验方法下核心变量的系数符号、显著性,验证研究结论的可靠性与稳定性