在投资分析、企业管理甚至个人理财中,我们经常听到一个词:净资产收益率(ROE)。它是衡量股东回报的核心指标,但单纯的ROE数值并不能告诉你:这家公司为什么赚钱?是靠高利润率、高周转率,还是高杠杆?答案就藏在杜邦分析法中。

杜邦分析法是一种将ROE分解为多个财务比率的分析方法,由美国杜邦公司于20世纪20年代率先使用,至今仍是全球金融从业者和企业管理者必备的分析工具。它像一台“财务显微镜”,帮你透视企业盈利能力的真实来源,识别风险,发现改进方向。

今天,我们就来全面讲解杜邦分析法的核心逻辑、拆解步骤、实际应用案例,让数据一目了然。

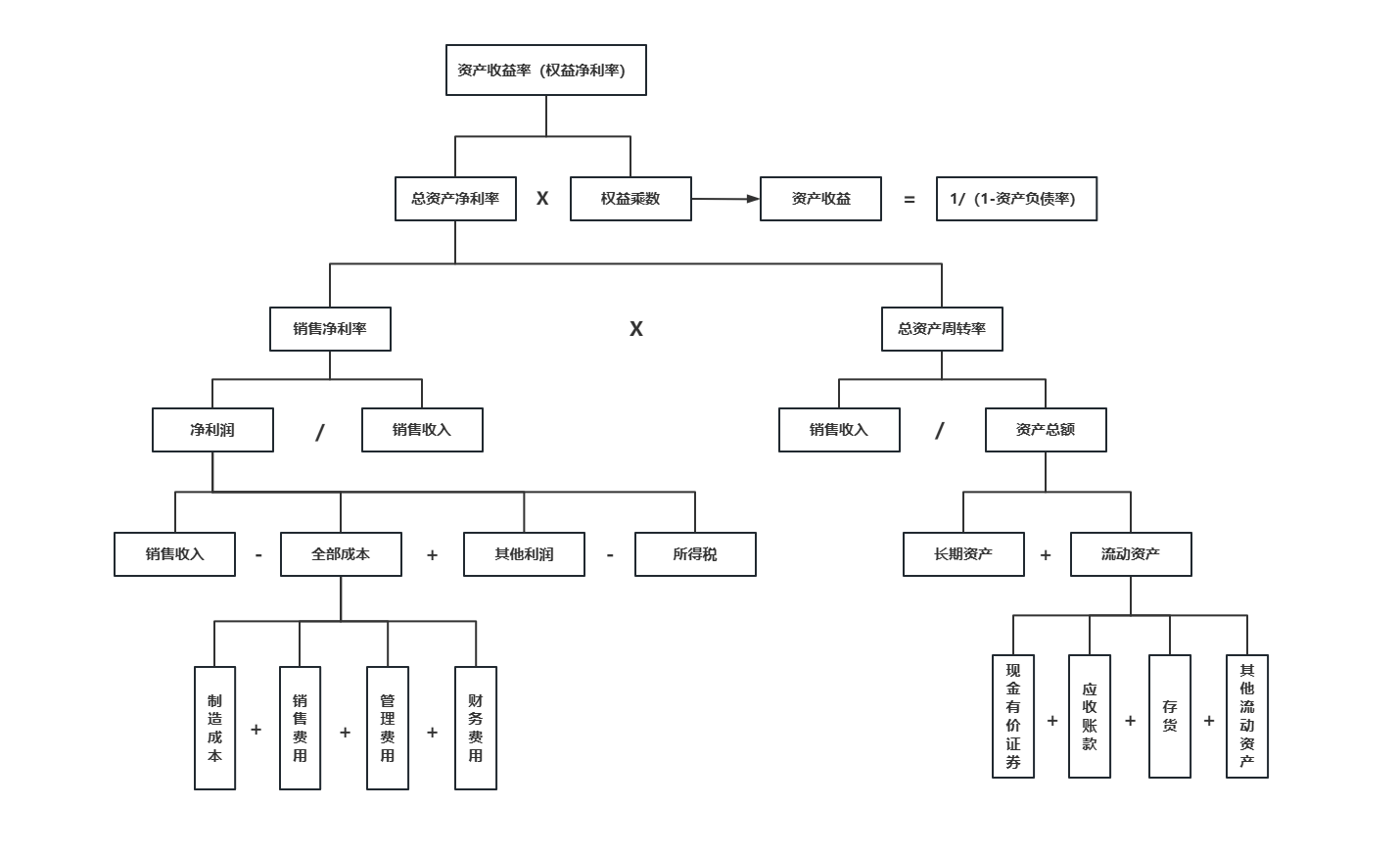

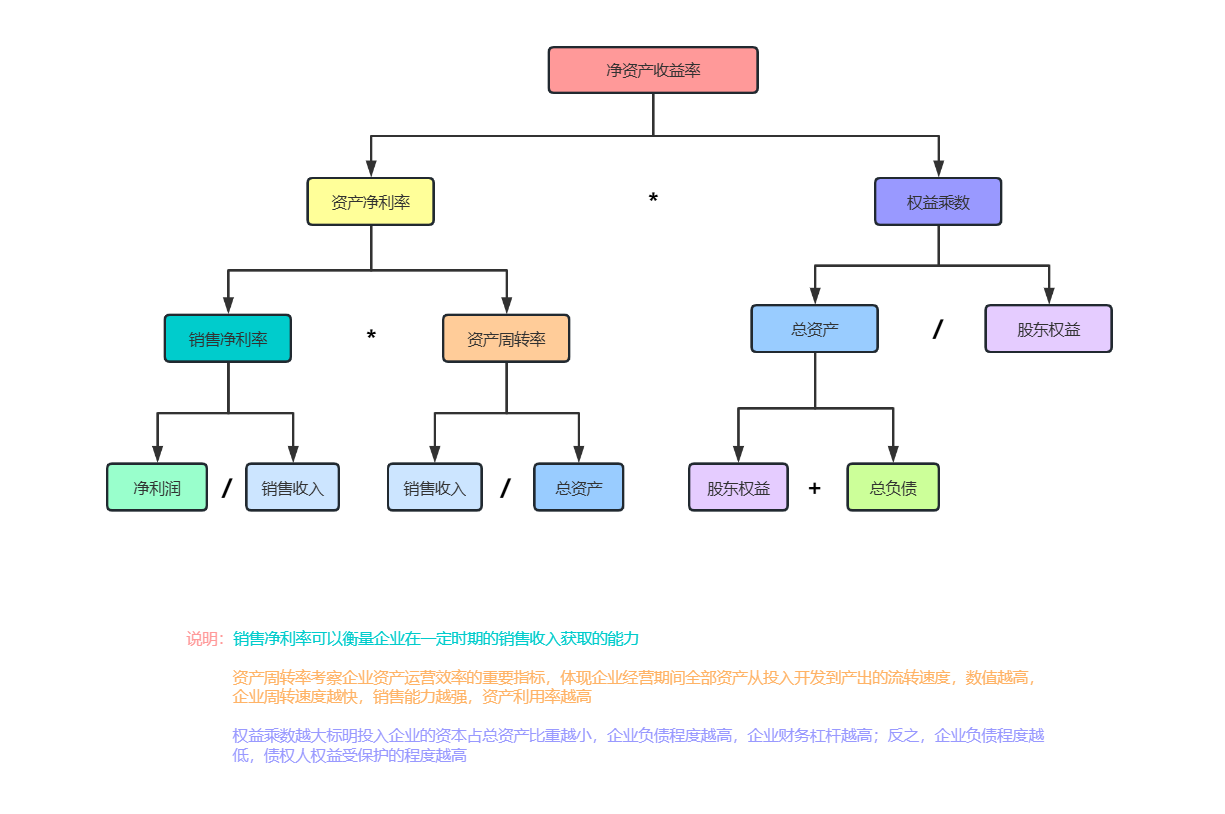

杜邦分析法(DuPont Analysis),又称杜邦恒等式,是一种将净资产收益率(ROE)分解为多个财务比率的分析方法。其核心思想是:企业的盈利能力并非单一因素决定,而是由盈利能力、运营效率和财务杠杆三者共同驱动。

传统的ROE计算公式很简单:

ROE = 净利润 / 净资产

但这个公式只能告诉你结果,不能告诉你原因。杜邦分析法将其拆解为:

ROE = (净利润 / 营业收入) × (营业收入 / 总资产) × (总资产 / 净资产)

即:

ROE = 销售净利率 × 总资产周转率 × 权益乘数

销售净利率:衡量每一元收入能带来多少净利润,反映产品盈利能力和成本控制水平。

总资产周转率:衡量资产的使用效率,即每一元资产能创造多少收入。

权益乘数:衡量财务杠杆,即总资产是净资产的多少倍,反映企业的负债程度。

通过这种拆解,分析者可以快速定位企业ROE变动的根本原因:是产品卖得贵(高利润)?是卖得快(高周转)?还是借钱多(高杠杆)?

这是盈利能力的核心指标。它反映了企业的定价能力和成本管控能力。

高销售净利率通常意味着:产品有品牌溢价、技术壁垒或成本优势。例如,某酒品牌的销售净利率常年在50%左右,说明其产品有极强的定价权。

低销售净利率可能是由于:原材料涨价、营销费用过高、价格战激烈等。

如何优化:提高产品售价、降低生产成本、控制期间费用(销售、管理、财务费用)。

这是运营效率的体现。它反映企业利用资产产生收入的能力。

高周转率说明:企业资产利用效率高,例如零售业、快消品行业,薄利多销。

低周转率可能意味着:资产闲置(如大量现金躺在账上)、库存积压、应收款回收慢。

如何优化:加快存货周转(如采用JIT)、缩短应收账款账期、处置闲置资产。

这是财务杠杆指标。它反映了企业的负债程度。

权益乘数越高,说明企业负债越多,财务杠杆越大。在景气时能放大收益,但在衰退时也会放大亏损。

权益乘数=3,意味着总资产是净资产的3倍,即负债占总资产的2/3。

如何优化:合理控制资产负债率,平衡收益与风险。过度借贷可能引发偿债危机。

经典的杜邦分析法已经非常有用,但为了更深入地诊断问题,还可以进一步分解:

销售净利率 = (营业收入 - 营业成本 - 期间费用 - 税金 - 其他支出) / 营业收入

可以进一步拆分为:毛利率、费用率、税率等。例如,如果销售净利率下降,是毛利率下降(成本上升或售价下降)还是费用率上升(营销投入增加)?

总资产周转率 = 营业收入 / (流动资产 + 非流动资产)

流动资产周转率又可细分为:存货周转率、应收账款周转率、现金周转率。非流动资产周转率包括:固定资产周转率、无形资产周转率。通过细分,可以精准定位哪个资产项目效率低。

权益乘数过高意味着高负债,需要结合利息保障倍数、流动比率等偿债指标综合判断,避免ROE“虚高”。

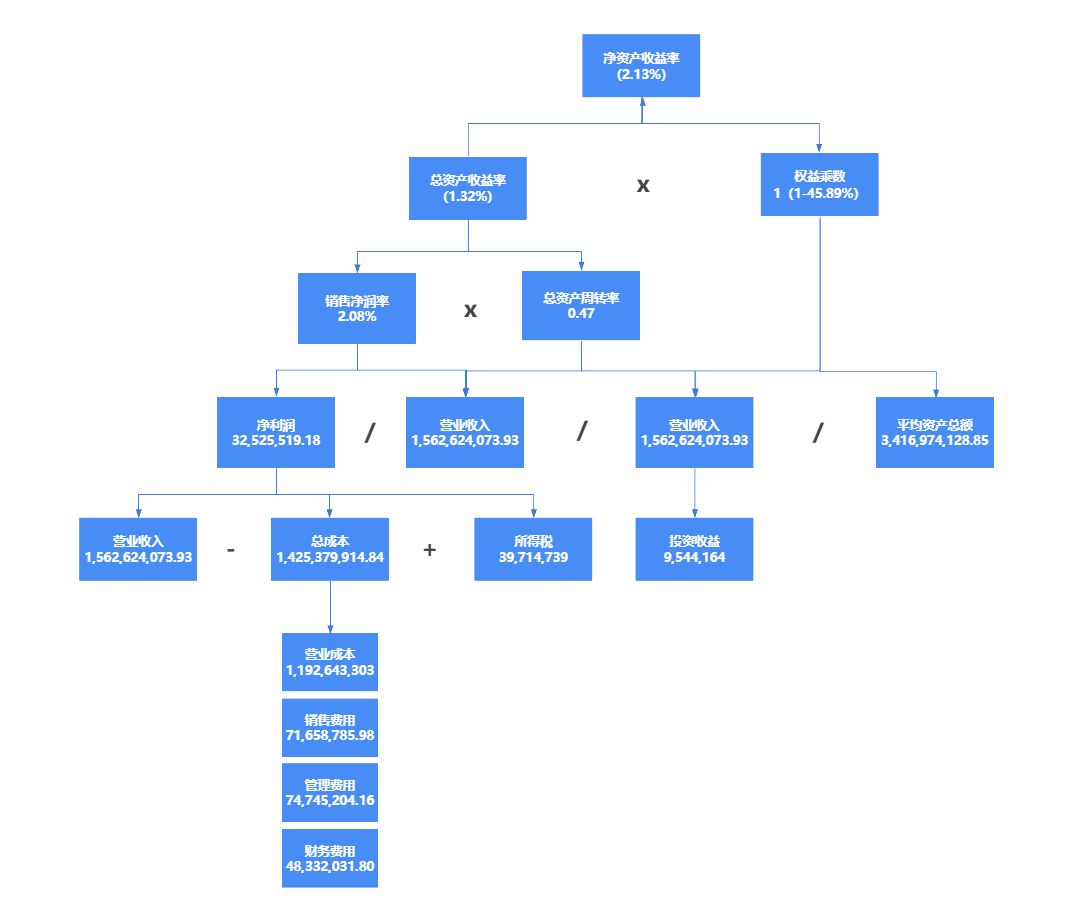

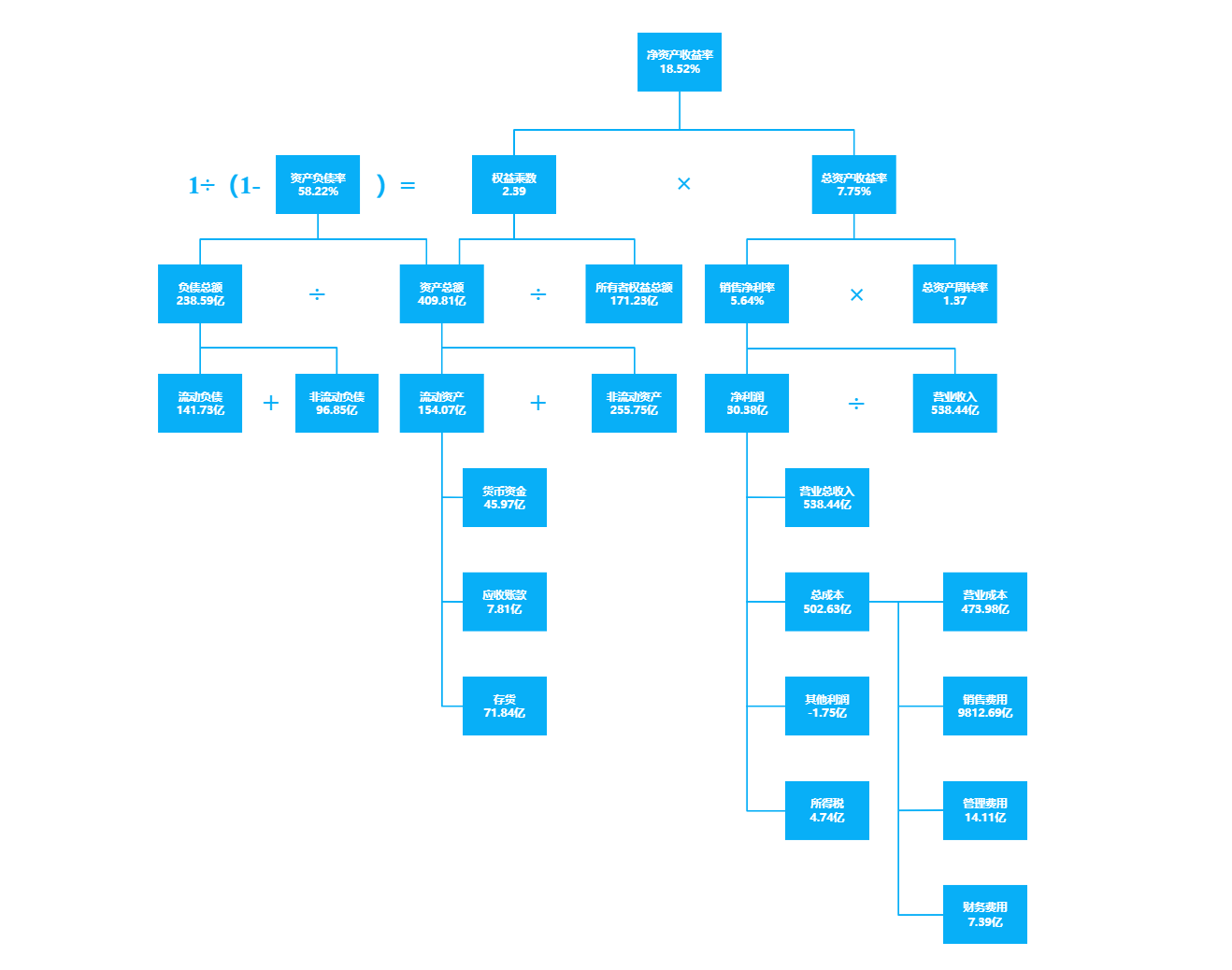

在这个案例中,最上层的净资产收益率为 2.13%,它由总资产收益率(1.32%)和权益乘数(1/(1-45.89%))相乘得到。通过这个数据我们可以看到,该企业的净资产收益率并不高,主要原因是总资产收益率较低,而权益乘数处于中等水平。

总资产收益率由销售净利率(2.08%)和总资产周转率(0.47)相乘得到。销售净利率仅为 2.08%,说明该企业每100营业收入只能带来 2.08 的净利润,盈利能力较弱。总资产周转率为 0.47,说明该企业的资产运营效率较低,资产转化为营业收入的速度较慢。

销售净利率由净利润(32,525,519.18)除以营业收入(1,562,624,073.93)计算得出。净利润则由营业收入减去总成本(1,425,379,914.84)再加上所得税(39,714,739)和投资收益(9,544,164)得到。总成本包含了营业成本(1,192,643,303)、销售费用(71,658,785.98)、管理费用(74,745,204.16)和财务费用(48,332,031.80)。

通过分析这些数据,我们可以发现该企业的营业成本占营业收入的比例很高,达到了 76.3%,这是导致销售净利率较低的主要原因。同时,销售费用、管理费用和财务费用的占比也分别达到了 4.58%、4.78% 和 3.09%,这说明企业在运营管理和财务成本方面也有优化的空间。

总资产周转率由营业收入除以平均资产总额(3,416,974,128.85)计算得出。平均资产总额高达 34 亿,而营业收入仅为 15.6 亿,说明企业的资产规模过大,而营业收入相对较小,资产运营效率较低。这可能是由于企业的资产结构不合理,比如固定资产占比过高,或者存货积压过多等原因导致的。

权益乘数由平均资产总额除以(平均资产总额 - 平均负债总额)推导得出,通过 1 - 资产负债率 45.89% 反推。资产负债率为 45.89%,说明企业的负债水平处于中等水平,财务杠杆的使用较为适度。但由于总资产收益率较低,即使使用了适度的财务杠杆,净资产收益率仍然不高。

通过这个案例的分析,我们可以看到杜邦分析法如何帮助我们深入了解企业的财务状况,找到问题所在,并提出针对性的改进措施。比如对于这个企业,我们可以建议其优化成本结构,降低营业成本;提升资产运营效率,减少资产占用;优化资本结构,合理使用财务杠杆等。

系统性:将单一ROE指标拆解为三个相互独立的维度,避免片面判断。

可比性:可用于不同公司之间的横向对比,或同一公司的历史趋势分析。

可操作性:每个维度都能对应具体的业务改进措施,便于管理落地。

预警功能:发现ROE异常波动的根源(如杠杆过高、周转恶化)。

依赖财务报表质量:如果财报造假,杜邦分析也会失真。

忽略现金流:高利润不一定有高现金,需结合现金流指标。

行业特性差异:不同行业的正常指标范围差异大,不可生搬硬套。

短期视角:过分关注ROE可能导致管理层短视,削减研发等长期投资。

ProcessOn内包含大量杜邦分析法的模板与案例,你只需搜索“杜邦分析”即可找到现成模板,一键复用,快速生成专业分析图。

虽然杜邦分析法源于财务,但其“拆解核心指标为多个驱动因素”的思维方式,可以应用到很多领域:

电商运营:GMV = 访客数 × 转化率 × 客单价。拆解后可优化流量、转化、客单价。

内容创作:阅读量 = 曝光量 × 点击率 × 完读率。拆解后针对低环节改进。

个人成长:年收入 = 时薪 × 工作时长。拆解后考虑提高时薪还是增加工作时长。

这种“拆解→定位→优化”的思维框架,正是杜邦分析法最宝贵的遗产。

杜邦分析法诞生至今已近百年,却依然是商业世界中最实用的分析工具之一。它不复杂——只需要小学水平的乘除法,但它提供了一种结构化的思考方式:任何结果都有其驱动因素,找到它们,你就能控制结果。

对于投资者,杜邦分析帮你识别“伪优质”公司(比如靠高杠杆堆出来的ROE)。对于管理者,杜邦分析帮你定位经营短板(是利润率低还是周转慢)。对于创业者,杜邦分析帮你建立以ROE为导向的决策体系。

现在,你就可以打开ProcessOn,创建一个杜邦分析图,输入你关注的公司的财务数据,亲手拆解一下它的盈利能力。

树形图

树形图  括号图

括号图

思维笔记

思维笔记