很多企业之所以在融资、上市甚至创始人内斗中折戟,根源往往可以追溯到一张没有设计好的股权架构图。它不仅仅是工商登记时的形式文件,更是公司权力分配、利益博弈和战略方向的底层密码。

本文将系统讲解什么是股权架构图,企业常见的股权架构类型,以及如何用专业工具(如 ProcessOn)绘制清晰、合规的股权架构图,帮助创业者、管理者、HR 以及投资人快速看懂公司治理结构。

股权架构图是一种用图形化方式展示公司股东及其持股比例、出资关系、控制层级以及各主体之间关联关系的图表。它回答了三个核心问题:

谁 是公司的股东?(自然人、法人、合伙企业、基金等)

占多少? 每个股东的持股比例是多少?

怎么控制? 股东之间的一致行动协议、投票权委托、AB股等特殊安排。

简单来说,股权架构图就是公司的“产权地图”。通过这张图,你可以一眼看出:谁是实际控制人?是否有绝对控股股东?员工持股平台如何设置?外部投资机构占多大权重?

明确权责:清晰界定股东、董事、监事、高管的权力边界,避免内部纠纷。

辅助融资:投资人通过架构图快速评估公司治理结构,判断投资风险。

税务规划:不同持股方式(自然人直接持股 vs 控股公司持股 vs 有限合伙)税负差异巨大。

控制权设计:通过多层架构、AB股、一致行动协议等方式,以少量股份掌控公司。

合规需求:IPO、上市公司信息披露必须提供完整的股权架构图。

根据公司发展阶段、股东身份和税务考量,股权架构可以归纳为以下几种经典模式:

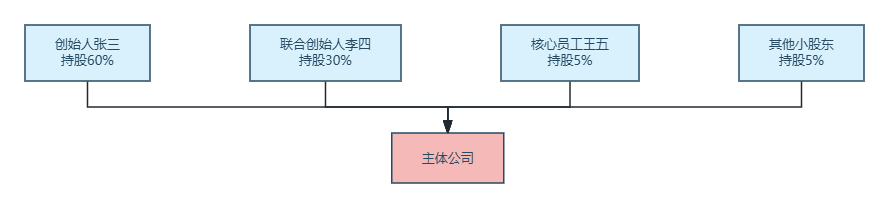

结构:创始人、联合创始人、核心员工等自然人均直接持有公司股份。

特点:

简单直观,工商登记清晰。

税负:分红时缴纳20%个人所得税;转让股权时缴纳20%财产转让所得税。

适合:初创公司、封闭型公司、股东人数少且关系简单的企业。

缺点:风险隔离差(股东个人债务可能影响公司),税务筹划空间小。

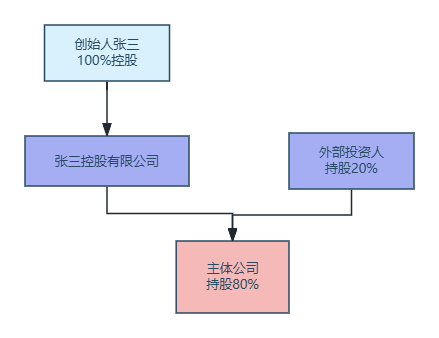

结构:创始人先成立一家控股公司(通常是有限责任公司),再由控股公司持有主体公司的股权。

特点:

控股公司可以作为一个“钱袋子”,归集旗下多个业务板块的利润。

税务优势:控股公司收到主体公司的分红免税(居民企业之间),再投资时可暂不缴税。

风险隔离:个人与业务之间多了一层防火墙。

适合:多元化集团企业、打算长期持有多个业务板块的创业者。

缺点:多一层公司意味着多一层维护成本(记账、报税、年检)。

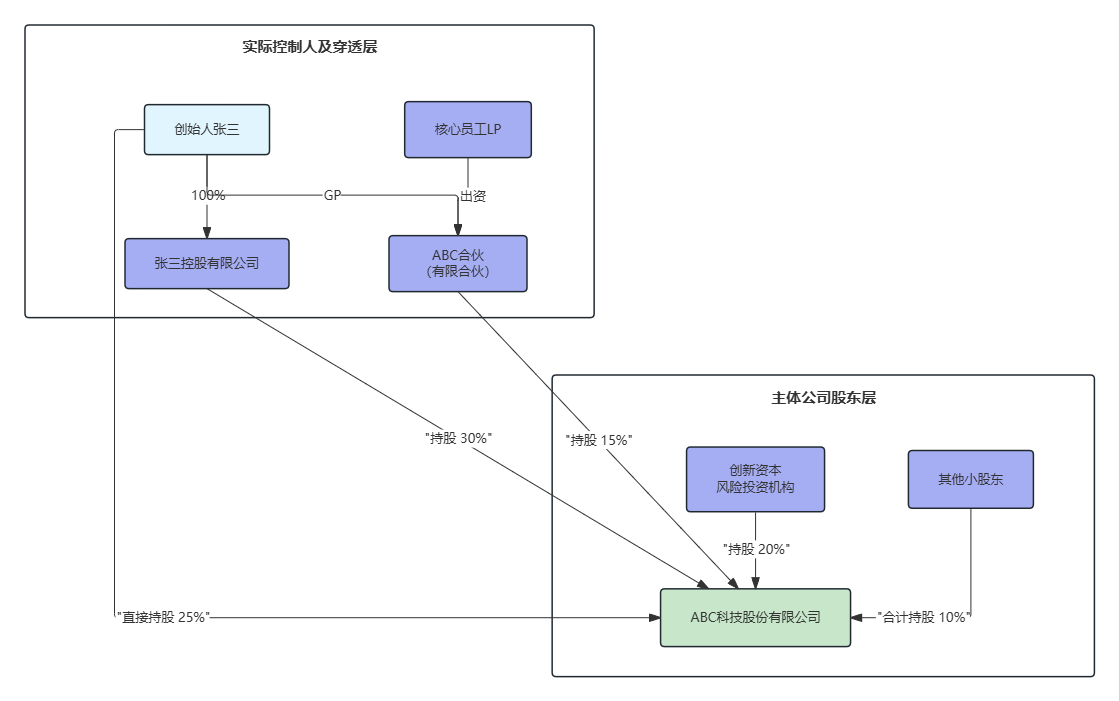

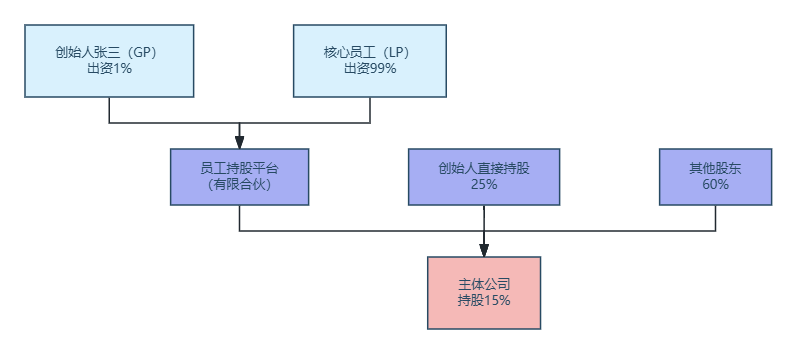

结构:创始人作为普通合伙人(GP),员工或投资人作为有限合伙人(LP),共同成立有限合伙企业,再由该合伙企业持股主体公司。

特点:

权钱分离:GP(通常出资很少)拥有全部决策权;LP(实际出资人)只享有收益权,不参与经营。

税务穿透:有限合伙企业本身不缴纳所得税,直接穿透到合伙人层面缴税。

非常适合:员工股权激励平台(员工做LP,创始人做GP,避免员工直接持股导致决策分散);私募股权基金。

常见用法:许多上市公司都设有“员工持股平台”(有限合伙),由创始人控制GP,牢牢掌握投票权。

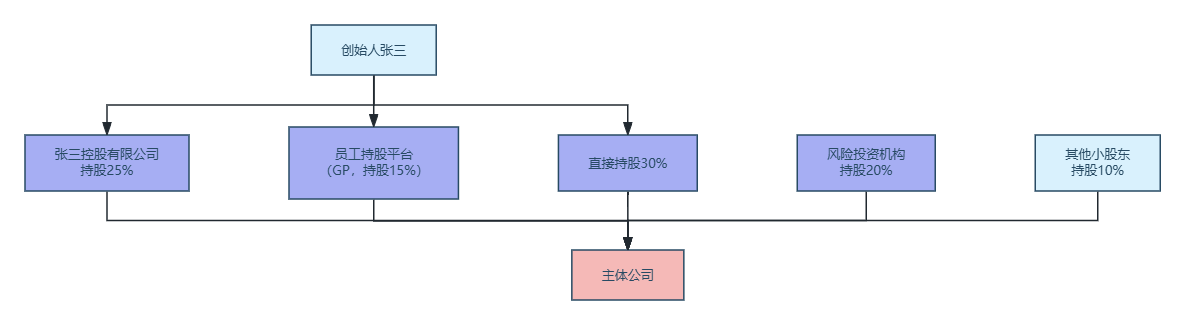

结构:结合自然人持股、控股公司、有限合伙等多种形式。例如:创始人直接持股一部分,同时通过控股公司持股一部分,还设立员工持股平台。

特点:灵活,可根据不同股东的性质(创始人、财务投资人、员工)采用最优持股方式。

创始人:直接持股+控股公司(方便套现部分股权,同时保留控制权)。

外部投资人:通常直接持股,便于退出。

员工:通过有限合伙持股,避免分散投票权。

适合:已经完成多轮融资、准备上市的成熟企业。

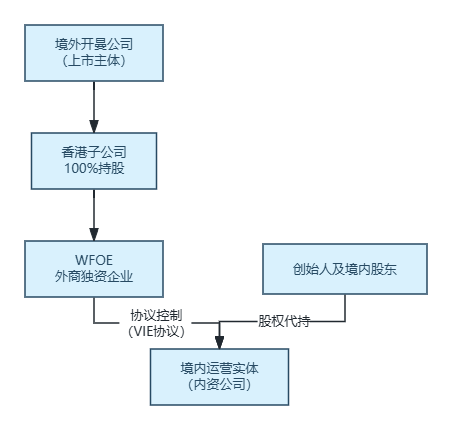

结构:境内实体公司与境外上市公司之间通过一系列协议控制(而非股权控制),主要用于规避外资限制行业(如互联网、教育)。

特点:复杂,涉及开曼公司、香港公司、WFOE(外商独资企业)和境内运营实体。通常由境外开曼公司作为上市主体,通过层层协议实际控制境内公司。

适合:计划在境外上市(美股、港股)的互联网、教育、媒体等外资受限行业企业。

绘制股权架构图并不需要复杂的财务背景,关键是要理清持股层级和控制关系。以下是标准步骤:

列出所有直接持股主体(自然人、公司、合伙企业等)。

对每个法人股东,继续向上穿透,直到最终的自然人或国有资产监督管理机构。

记录每个主体的持股比例、认缴出资额、实缴情况。

股权架构图通常采用树状结构,从上往下(或从左往右)展示控制关系。

根节点:实际控制人(终极股东)。

中间节点:控股公司、有限合伙企业、员工持股平台。

叶子节点:主体公司(运营主体)。

推荐使用 ProcessOn 在线流程图工具:

内置多种模板,搜索“股权架构”“股权结构”即可找到现成案例。

支持自由拖拽、自动对齐,轻松画出多层控股关系。

可以添加图标、颜色区分不同类型的主体(自然人用蓝色、公司用绿色、合伙企业用橙色)。

支持团队协作,便于法务、财务、创始人共同编辑。

导出为 PNG、PDF、Visio 等多种格式,直接用于融资 BP 或工商备案。

新建流程图,或使用“股权架构图”模板。

在画布中央放置“主体公司”矩形。

向上添加股东层:画出直接持股的股东(如创始人、员工持股平台、投资基金)。

继续向上穿透:如果股东本身是控股公司或合伙企业,继续画出其背后的合伙人或母公司。

标注信息:在每个节点旁边,用小字标注持股比例、出资额、表决权比例(如与持股比例不同)。

添加关系线:用带箭头的实线表示持股关系,可以线上标注比例。

如果存在一致行动协议或特殊表决权安排,可以用虚线框或注释说明。

使用颜色和图例:例如,绿色代表“实际控制人控制的持股主体”,红色代表“外部财务投资人”。

确保所有层级加起来持股比例合计 100%(或披露剩余的“其他小股东”)。

检查是否有循环持股或矛盾之处。

对于复杂的 VIE 架构,可以分为两张图:一张为“股权控制关系图”,一张为“协议控制关系图”。

只画一层:只展示主体公司的直接股东,不向上穿透实际控制人,导致看不懂真正的控制链。

忽略表决权差异:如果存在 AB 股、一致行动协议,必须在图中明确标注,否则会误导读者。

比例不准确:尤其是经过多轮融资后,股权比例可能被稀释,必须更新最新数据。

图形混乱:连线交叉、节点堆积,让人无法阅读。使用专业工具自动布局或手动整理。

股权架构图是公司治理的“X光片”,无论你是初创企业的创始人,还是成熟公司的管理者,都应该定期审视并更新它。一张清晰、合规的股权架构图,不仅能帮助你避免控制权纠纷,还能在融资、上市过程中赢得投资人的信任。

现在,就打开 ProcessOn,从画出你公司的第一张股权架构图开始。如果你暂时没有思路,可以在模板社区搜索“创业公司股权架构”或“员工持股平台架构”,借鉴成功案例。

让股权看得见,让权力分得清。 这正是一张好的股权架构图的最大价值。

树形图

树形图  括号图

括号图

思维笔记

思维笔记