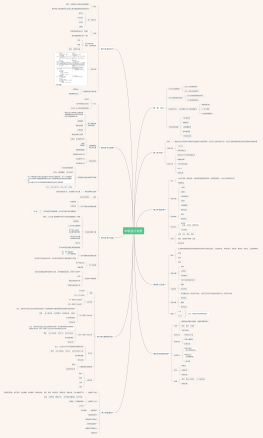

<b><font color="#31a8e0">计量</font></b>属性

历史成本/实际成本(基础)

购置时<b><font color="#55beed">支付</font></b>/承担现时义务<b><font color="#55beed">收到</font></b>的金额

重置成本/现行成本

重新购置资产/现在偿付债务所需<b style="color: rgb(85, 190, 237);">支付</b><font color="#381e11">金额</font>

公允价值

出售资产所能<b><font color="#55beed">收到</font></b>/转移负债所需<b><font color="#55beed">支付</font></b>的价格

金融资产

现值

预计持续使用和最终处置<b><font color="#55beed">所产生</font></b>/预计期限内<b><font color="#55beed">需偿还</font></b>未来净现金流出入量的折现金额

货币时间价值

可变现净值

预计售价-加工成本-预计销售费用、税费