<b>价内税</b>为<b><font color="#c41230">含税价格</font></b>,<b>价外税</b>为<b><font color="#c41230">不含税价格</font></b>

论

财政概论

<b><font color="#f15a23">在西方</font></b>,<b><font color="#16884a">财政为</font></b><font color="#c41230"><b>公共财政</b></font>,是<b><font color="#662c90">一切公共团体</font></b>的(<b><font color="#c41230">财务管理</font></b>)

<b><font color="#f1753f">财政分配</font><font color="#662c90">活动</font></b>的<b><font color="#662c90">主体</font></b>是(<b><font color="#c41230">国家</font></b>)

<b><font color="#f15a23">财政分配</font></b>的<b><font color="#662c90">依据是</font></b>其拥有的(<b><font color="#c41230">政治权利</font></b>)

<b><font color="#f15a23">财政产生</font></b>的<b><font color="#662c90">物质基础</font></b>是(<b><font color="#c41230">剩余产品出现</font></b>)

<b><font color="#f1753f">市场方式下</font><font color="#662c90">资源配置</font></b>主要是通过(<b><font color="#c41230">价格信号</font></b>)调节生产和需求

财政收支概论

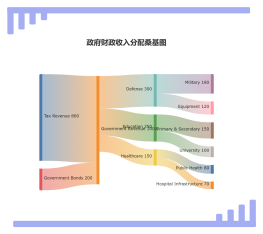

财政收入包括(<b><font color="#c41230">预算收入</font></b>)和(<b><font color="#c41230">预算外收入</font></b>)两大部分

财政支出包括(<b><font color="#c41230">预算支出</font></b>)和(<b><font color="#c41230">预算外支出</font></b>)两大部分<br>

提交<b style="color: rgb(196, 18, 48);">人民代表大会</b><font color="#9f8759"><b>审议通过</b></font>的那部分财政支出成为(<b><font color="#c41230">预算支出</font></b>)

(<b><font color="#f1753f">国家职能</font></b>)规定了<font color="#662c90">财政支出</font>的(<b><font color="#c41230">性质</font></b>)

现实生活中,凡是<b><font color="#662c90">可以买卖</font></b>的<b><font color="#f15a23">公共劳务</font></b>都可以采用(<b><font color="#c41230">公共劳务收费法</font></b>)来定价

税收收入上

<b><font color="#f15a23">价内税</font></b>是指<b><font color="#0076b3">税金构成</font><font color="#fdb813">价格</font></b>的<b><font color="#662c90">组成部分</font></b>,其计税依据称为(<b><font color="#c41230">含税价格</font></b>)

<b><font color="#f1753f">价外税</font></b>是指<b><font color="#f15a23">税金附加在价格之外</font></b>,其计税依据为(<b><font color="#c41230">不含税价格</font></b>)

<b>复合税制<font color="#00a650">结构类型</font></b>一般根据(<b><font color="#c41230">主体税种</font></b>)确定

我国是(<b><font color="#c41230">流转税</font></b>)为<b><font color="#c41230">主体</font></b>的<b><font color="#f15a23">单主体</font><font color="#662c90">税制结构</font></b>

经历了<b><font color="#f1753f">1994年税制改革</font></b>后,我国税制实际上还是以(<b><font color="#c41230">流转税</font></b>)为主

税收收入下

<b><font color="#662c90">房产税</font></b>的<b><font color="#f1753f">计税依据</font></b>是<b><font color="#16884a">房产</font></b>的<b><font color="#16884a">计税价值</font></b>和<b><font color="#c41230">房产</font></b>的(<b><font color="#c41230">租金收入</font></b>)

我<b><font color="#f1753f">国资源税</font></b>目前<b><font color="#662c90">开征范围</font></b>只<b><font color="#fdb813">限于</font></b>(<b><font color="#c41230">矿产资源</font></b>)和(<b><font color="#c41230">盐</font></b>)

<b><font color="#16884a">车船使用税</font></b>的<b><font color="#f15a23">计税依据</font></b>为应税<b><font color="#662c90">车船的</font></b>(<b><font color="#c41230">实物量</font></b>)

载<b><font color="#662c90">重量不超</font></b>过(<b><font color="#c41230">1吨</font></b>)的渔船<b><font color="#f1753f">免征车船使用税</font></b>

非税收入

<b><font color="#16884a">国有资产</font><font color="#f1753f">收入</font></b>的<b><font color="#662c90">主要部分</font></b>是(<b><font color="#c41230">国有资本金收益</font></b>)

<b><font color="#f1753f">理论上</font></b>通常<b><font color="#662c90">把收费分为</font></b>(<b><font color="#c41230">规费</font></b>)和(<b><font color="#c41230">使用者费</font></b>)两种

<b><font color="#924517">政府基金</font></b>最为<b><font color="#f1753f">突出</font></b>的<b><font color="#662c90">特点</font></b>是(<b><font color="#c41230">专款专用</font></b>)

<b><font color="#f68b1f">国债收入</font></b>是根据(<b><font color="#c41230">信用</font></b>)原则<b><font color="#16884a">从公众</font></b>那里<b>取得</b>的<b><font color="#662c90">特殊形式</font></b>的<b><font color="#924517">财政收入</font></b>

购买性支出

一国<b><font color="#f1753f">财政支出</font><font color="#16884a">最基本</font></b>、<b><font color="#662c90">最重要的部分</font></b>是(<b><font color="#c41230">社会消费性支出</font></b>)

从我国<b><font color="#f1753f">政府采购</font></b>的<b><font color="#f1753f">试点</font></b>来看,<b><font color="#662c90">采购资金</font></b>的<b><font color="#16884a">节约率在</font></b>(<b><font color="#c41230">10%</font></b>)以上

转移性支出

<b><font color="#662c90">社会保障</font></b>的<b><font color="#16884a">最高目标</font></b>是(<b><font color="#c41230">社会福利</font></b>)

<b><font color="#924517">财政补贴</font></b>的<b><font color="#f15a23">功能</font></b>主要有<b><font color="#662c90">两方面</font></b>:(<b><font color="#c41230">分配功能</font></b>)和(<b><font color="#c41230">调节功能</font></b>)

<b><font color="#f1753f">债务支持</font></b>主要<b><font color="#662c90">包括</font></b>(<b><font color="#c41230">还本支出</font></b>)和(<b><font color="#c41230">付息支出</font></b>)

财政管理体制

(<b><font color="#f15a23">财政体制</font></b>)是国家处理财政(<b><font color="#c41230">分配关系</font></b>)的制度

按<b><font color="#16884a">预算编制</font></b>的<b><font color="#f1753f">形式不同</font></b>,<font color="#662c90">国家<b>预算可分</b></font>为(<b><font color="#c41230">单式预算</font></b>)和(<b><font color="#c41230">复式预算</font></b>)

目前,<b><font color="#662c90">世界各国</font></b>整体<b><font color="#f1753f">预算的编制</font></b>基本上都是<b><font color="#16884a">采用</font></b>(<b><font color="#c41230">增量预算法</font></b>)

我国<b><font color="#f15a23">国家预算</font><font color="#662c90">预算指标</font></b>的确采用(<b><font color="#c41230">增量预算法</font></b>)

实行<b><font color="#662c90">分税制</font></b>的<b><font color="#f1753f">前提条件</font></b>是(<b><font color="#c41230">划分事权</font></b>)

目前<b><font color="#f1753f">世界</font></b>主要<b><font color="#f15a23">国家</font></b>的<b><font color="#16884a">政府间转移支付制度</font></b>大都实行以(<b><font color="#c41230">纵向转移</font></b>)为主的模式

<b><font color="#fdb813">政府间转移支付</font></b>可分为(<b><font color="#c41230">一般均衡补助</font></b>)和(<b><font color="#c41230">专项补助</font></b>)两种基本方式

一般均衡补助的分配,应与<b><font color="#f1753f">各地的支出成</font></b>(<b><font color="#c41230">正比</font></b>),与<b><font color="#16884a">税收能力成</font></b>(<b><font color="#c41230">反比</font></b>)

目前,<b><font color="#f1753f">我国政府间转移支付资金</font></b>绝大部分都是<b><font color="#16884a">采取非规范的</font></b>(<b><font color="#c41230">税收返还</font></b>)方式分配的

财政政策

<b><font color="#f1753f">实施再分配性财政政策</font></b>的主要手段有(<b><font color="#c41230">累进所得税</font></b>)转移支付等。

<b><font color="#16884a">按微观财政政策</font><font color="#fdb813">所使用的</font><font color="#f1753f">手段不同</font></b>,可以分为微观(<b><font color="#c41230">税收政策</font></b>)和微观(<b><font color="#c41230">支出政策</font></b>)

<b><font color="#00a650">宏观经济</font></b>运行的<b><font color="#fdb813">微观基础</font></b>是(<b><font color="#c41230">企业</font></b>)

<b><font color="#f15a23">宏观财政政策</font></b>和<b><font color="#16884a">微观财政政策</font></b>的<b><font color="#f1753f">决策主体</font></b>都是(<b><font color="#c41230">政府</font></b>)<br>

<b><font color="#f1753f">宏观财政政策</font></b>和<b><font color="#16884a">微观财政政策</font><font color="#c41230">作用</font></b>的<b><font color="#fdb813">主要对象</font></b>是(<b><font color="#c41230">企业</font></b>)

<b><font color="#f1753f">宏观财政政策</font><font color="#16884a">具有明显的</font></b>(<b><font color="#c41230">“逆经济形势行事”</font></b>)的特征

税收管理概论

<b>全国人民代表大会及其常务委员会</b>制定的(<b><font color="#c41230">税收法律</font></b>)是国务院制定税收行政法规的依据和基础

<b>税收行政法规<font color="#fdb813">经</font></b><font color="#fdb813" style="font-weight: bold;">国务院</font>审议通过后由(<b><font color="#c41230">国务院总理</font></b>)签署发布

<b><font color="#c41230">税收法律</font><font color="#fdb813">经全国人大</font></b>或<font color="#16884a"><b>其常委会</b></font>讨论通过后由(<b><font color="#c41230">国家主席</font></b>)签署发布实施

<b><font color="#00a650">现行</font></b>我国的<font color="#662c90"><b>税收会计核算</b></font><font color="#99ff99"><b>采用</b></font>全国统一的(<b><font color="#c41230">复式记账</font></b>)规则

我国<b><font color="#16884a">税收计划</font></b>的<b><font color="#fdb813">编制程序</font>采取</b>(<font color="#c41230"><b>“两上两下”制</b></font>)

税收征收管理

<b><font color="#f68b1f">纳税人</font><font color="#381e11">在财务管理中所采用的</font><font color="#0076b3">财务、会计制度</font>按<font color="#fdb813">税务机关的规定</font>,</b>自领取<b><font color="#924517">税务登记证件</font>之日起(<font color="#c41230">15</font>)日内及时报送<font color="#662c90">税务机关备案</font></b>

经<b><font color="#0076b3">国家税务机关</font></b>批准可以延期缴纳税款,但最长不得超过(<b><font color="#c41230">3个月</font></b>)

<b><font color="#0076b3">税款滞纳金</font></b>从滞纳之日起<font color="#16884a"><b>按日加收</b></font><b><font color="#fdb813">滞纳税款的</font></b>(<b><font color="#c41230">万分之五</font></b>)<br>

<b><font color="#fdb813">根据</font>税务检查的<font color="#0076b3">内容</font>和<font color="#662c90">范围的不同</font>,税务检查可分为(<font color="#c41230">全查法</font>)和(<font color="#c41230">抽查法</font>)</b>

经<b><font color="#c41230">县</font></b>以上税务局批准,税务检察人员可将被检查单位<b><font color="#fdb813">以前年度</font></b>的账证资料调回检查,在(<font color="#c41230"><b>3个月</b></font>)内归还。

经<b><font color="#c41230">市</font></b>以上税务局批准,税务检察人员可将被检查单位<b><font color="#fdb813">当年</font></b>的账证资料调回检查,在(<b><font color="#c41230">30日</font></b>)内归还。

<b><font color="#662c90">对</font></b><font color="#16884a">税务执法人员</font><b><font color="#f15a23">违法</font></b>的处理有(<b><font color="#c41230">行政处分</font></b>)和(<b><font color="#c41230">刑事处分</font></b>)

税务行政法制

税务行政复议分为(<b><font color="#c41230">必经复议</font></b>)和(<b><font color="#c41230">选择复议</font></b>)两种程序

税务机关<b>做出的</b><font color="#fdb813"><b>征税行为的复议</b></font>属于(<b><font color="#c41230">必经复议</font></b>)

我国税务<b><font color="#16884a">行政复议</font></b>管辖的<b><font color="#fdb813">基本制度</font></b>原则上是<b><font color="#662c90">由</font></b>上一级税务机关管辖的(<b><font color="#c41230">一级复议制度</font></b>)

税务行政复议申请人对税务机关做出的税务行政行为不服的,在接到具体税务行政行为实施之日起(<b><font color="#c41230">60天内</font></b>)提交复议申请

<b><font color="#16884a">税务行政赔偿</font></b>的范围包括:侵犯(<b><font color="#c41230">人身权</font></b>)的赔偿和侵犯(<b><font color="#c41230">财产权</font></b>)的赔偿<br>