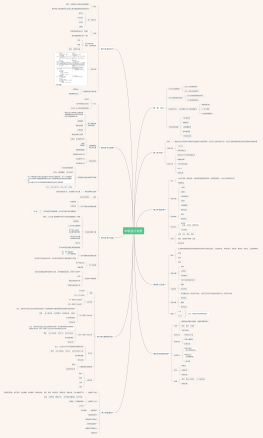

财政直接支付

收到财务直接支付入帐通知书

财务会计-借:库存物品、固定资产、应付职工薪酬、业务活动费用、单位管理费用等<br><br> 贷:财政拨款收入<br>

预算会计-借:行政支出、事业支出等<br><br> 贷:财政拨款预算收入<br>

年末,财政指标数-财政实际支付数的差额部分

财务会计-借:财政应返还额度<br><br> 贷:财政拨款收入<br>

预算会计-借:资金结存-财政应还额度<br><br> 贷:财务拨款预算收入<br>

下年度恢复财政直接支付额度差额

财务会计-借:库存物品、固定资产、应付职工 薪酬、业务活动费用、单位管理遇用等<br><br> 贷:财政应返还额度<br>

预算会计-借:行政支出、事业支出等<br><br> 贷:资金结存-财政应返还额度<br>

财政授权支付

收到授权支付到帐通知书

财务会计-借:零余额帐户用款额度<br><br> 贷:财政拨款收入<br>

预算会计-借:资金结存-零余额帐户用款额度<br><br> 贷:财政拨款预算收入<br>

按规定使用额度支付

财务会计-借:库存物品、固定资产、应付职工 薪酬、业务活动费用、单位管理遇用等<br><br> 贷:零余额帐户用款额度

预算会计-借:行政支出、事业支出等<br><br> 贷:资金结存-零余额帐户用款额度<br>

年末注销未用完额度

财务会计-借:财政应返还额度-财政授权支付<br><br> 贷:零余额帐户用款额度<br>

下年度恢复额度,反向做分录

预算会计-借:资金结存-财政应返还额度<br><br> 贷:资金结存-零余额帐户用款额度<br>

下年度恢复额度,反向做分录

年末,未下达的用款额度(预算指标数-零余额帐户用款额度下达数)

财务会计-借:财政应返还额度<br><br> 贷:财政拨款收入<br>

预算会计-借:资金结存-财政应返还额度<br><br> 贷:财政拨款预算收入<br>

下年度收到上年未下达用款额度

财务会计-借:零余额帐户用款额度<br><br> 贷:财政应返还额度<br>

预算会计-借:资金结存-零余额帐户用款额度<br><br> 贷:资金结存-财政应返还额度<br>